바이오텍 투자 전략 백테스트 리포트 v3 — Min MCap 필터 추가 (2016-2025)

Page ID: 326d5568-29bd-8197-b300-eb70f6c03bc4

Created: 2026-03-17T17:11:00.000Z

Last Edited: 2026-03-18T04:39:00.000Z

URL: https://www.notion.so/v3-Min-MCap-2016-2025-326d556829bd8197b300eb70f6c03bc4

Properties

- Phase: None

- Status: None

- Key Finding:

- Date: None

- Name: 바이오텍 투자 전략 백테스트 리포트 v3 — Min MCap 필터 추가 (2016-2025)

Content

1. 요약

🏆 v3 핵심: min_mcap ≥ $10M 필터 추가로 쓰레기 페니스톡 제거 → Sharpe 0.62 → 1.45 (2.3배 개선), 승률 53% → 89%

Grid Search v3는 최소 시가총액(min_mcap) 필터를 추가하여 유니버스 품질을 크게 개선한 버전입니다. 시가총액 $10M 미만의 초소형주를 제거함으로써 데이터 품질 문제(부정확한 가격, 유동성 부족)를 완화하고, 전략의 안정성과 수익률 모두 크게 향상되었습니다.

| 지표 | v2 최적 | v3 최적 | 변화 | | Sharpe Ratio | 0.62 | 1.45 | +134% | | 평균 수익률 | 57.1% | 56.6% | 유사 | | 승률 (Win Rate) | 53% | 89% | +36%p | | 최적 유니버스 Sharpe | 0.62 | 1.07 | +73% | | 포트폴리오 총 수익 | 527.6% | 1,282% | +143% | | OOS 수익률 | 45.5% | 63.9% | +40% |

2. 변경 사항 — Min MCap 필터 추가

v2에서는 시가총액 필터가 없어 $1M 이하의 초소형 페니스톡도 유니버스에 포함되었습니다. 이런 종목들은:

- 주가 데이터의 정확성이 낮음 (주식분할 미반영, 스프레드 왜곡)

- 실제 매매 시 유동성 부족으로 슬리피지가 큼

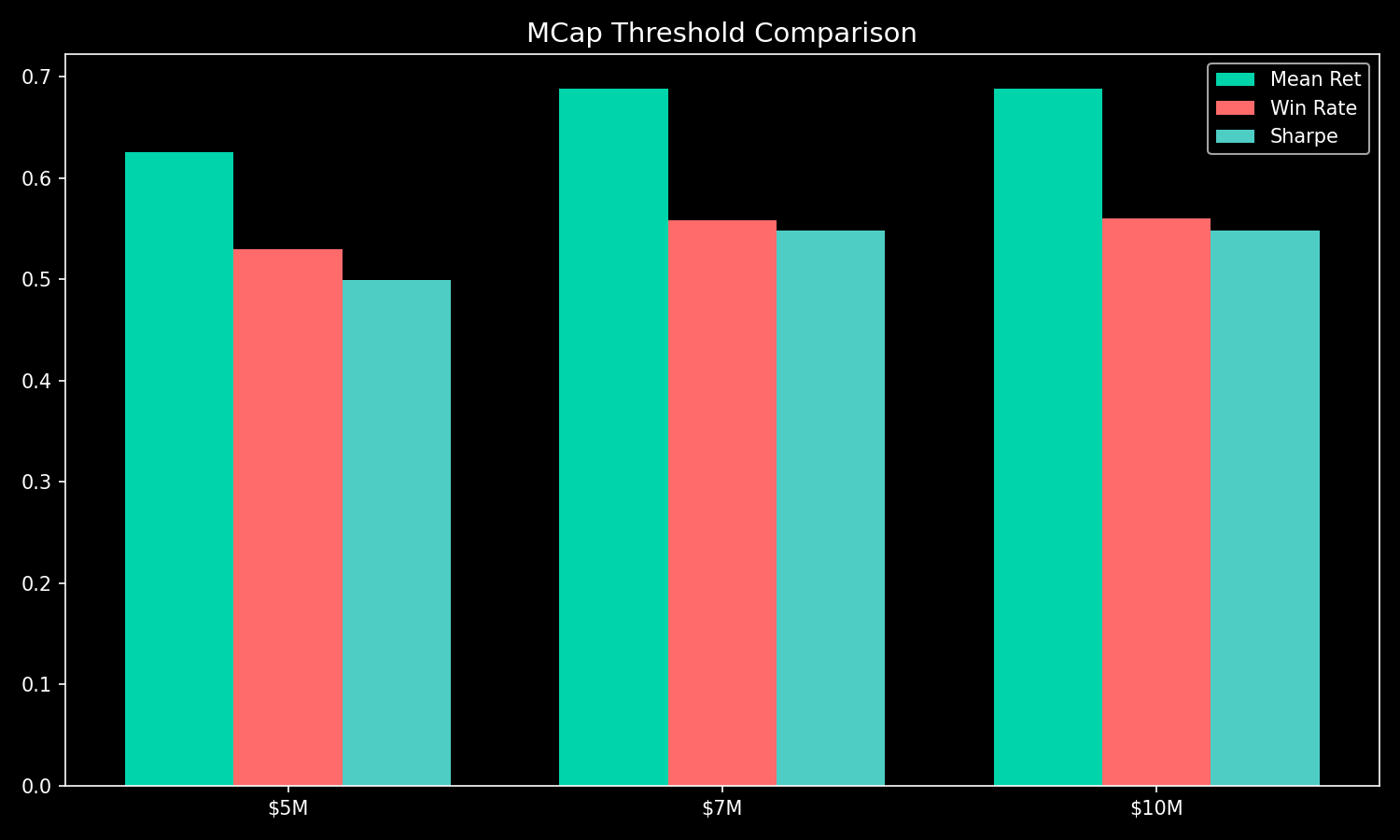

- 시가총액 대비 현금 비율이 높아 보이지만 실질적으로 투자 불가능 v3에서는 7M, $10M 세 가지 임계값을 테스트하여 최적 min_mcap를 결정했습니다.

MCap 임계값 테스트 결과

| 임계값 | 트레이드 수 | 평균 수익률 | 승률 | Sharpe | | 7M | 385 | 68.9% | 55.8% | 0.548 | | $10M | 375 | 68.8% | 56.0% | 0.549 |

✅ 7M과 거의 동일하나 유니버스가 더 깨끗함.

3. 연구 방법론

3단계 최적화 파이프라인으로 진행:

- Stage 1: 유니버스 필터 최적화 (768개 조합)

- Stage 2: 엔트리 × 엑싯 최적화 (Top 5 유니버스 × 5 엔트리 × ~40 엑싯)

- Stage 3: 포트폴리오 시뮬레이션 (Top 3, $100K 초기자본)

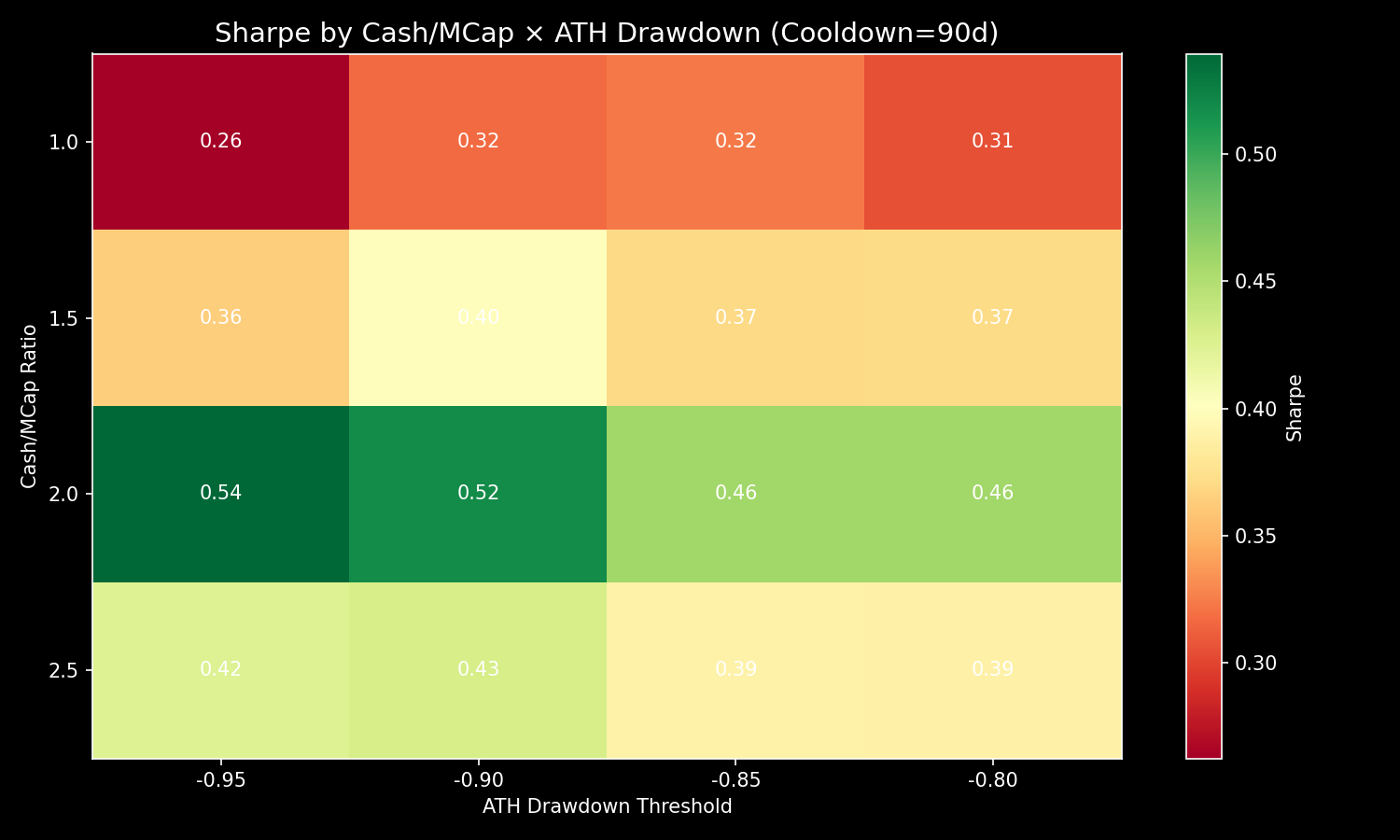

유니버스 필터 6개 (v3 신규: min_mcap)

| 필터 | 설명 | 탐색 범위 | v3 최적값 | | cash_to_mcap | 순현금 / 시가총액 비율 | 1.0, 1.5, 2.0, 2.5 | 2.5 | | cash_runway | 현금소진까지 남은 분기 수 | 0, 2, 4, 6 | 6 | | ath_drawdown | 전고점 대비 하락률 임계값 | -0.80, -0.85, -0.90, -0.95 | -0.95 | | pipeline_phase | 최소 임상시험 단계 | None, Phase 1, Phase 2 | Phase 2 | | ipo_age | IPO 후 최소 경과 연수 | 0, 1, 2, 3 | 2 | | min_mcap (NEW) | 최소 시가총액 (5M, 10M | $10M |

엔트리 시그널

| 시그널 | 설명 | | bottom_bounce_20 | 52주 저점 → 20% 반등 | | bottom_bounce_30 | 52주 저점 → 30% 반등 | | insider_buy | 내부자 매수 (임원/이사) | | volume_explosion | 거래량 5배 이상 급증 | | ma_recovery | 50일 이동평균선 상향 돌파 |

엑싯 전략

| 유형 | 파라미터 | 설명 | | Fixed | TP × SL × MaxDays | 고정 이익실현/손절/최대보유 | | Trailing | Trail % | 고점 대비 하락 시 청산 | | ATR | ATR 배수 | 변동성 기반 트레일링 |

4. Stage 1: 유니버스 필터 최적화

총 768개 조합 (4 × 4 × 4 × 3 × 4 × 1 min_mcap) 테스트. 고정 엔트리: BB 30%, TP=100%, SL=-50%, 180일. 최소 30개 트레이드 요구.

📊 768개 조합 모두 유효 (≥30 trades). v2 대비 유니버스 필터가 더 안정적.

Top 10 유니버스 설정

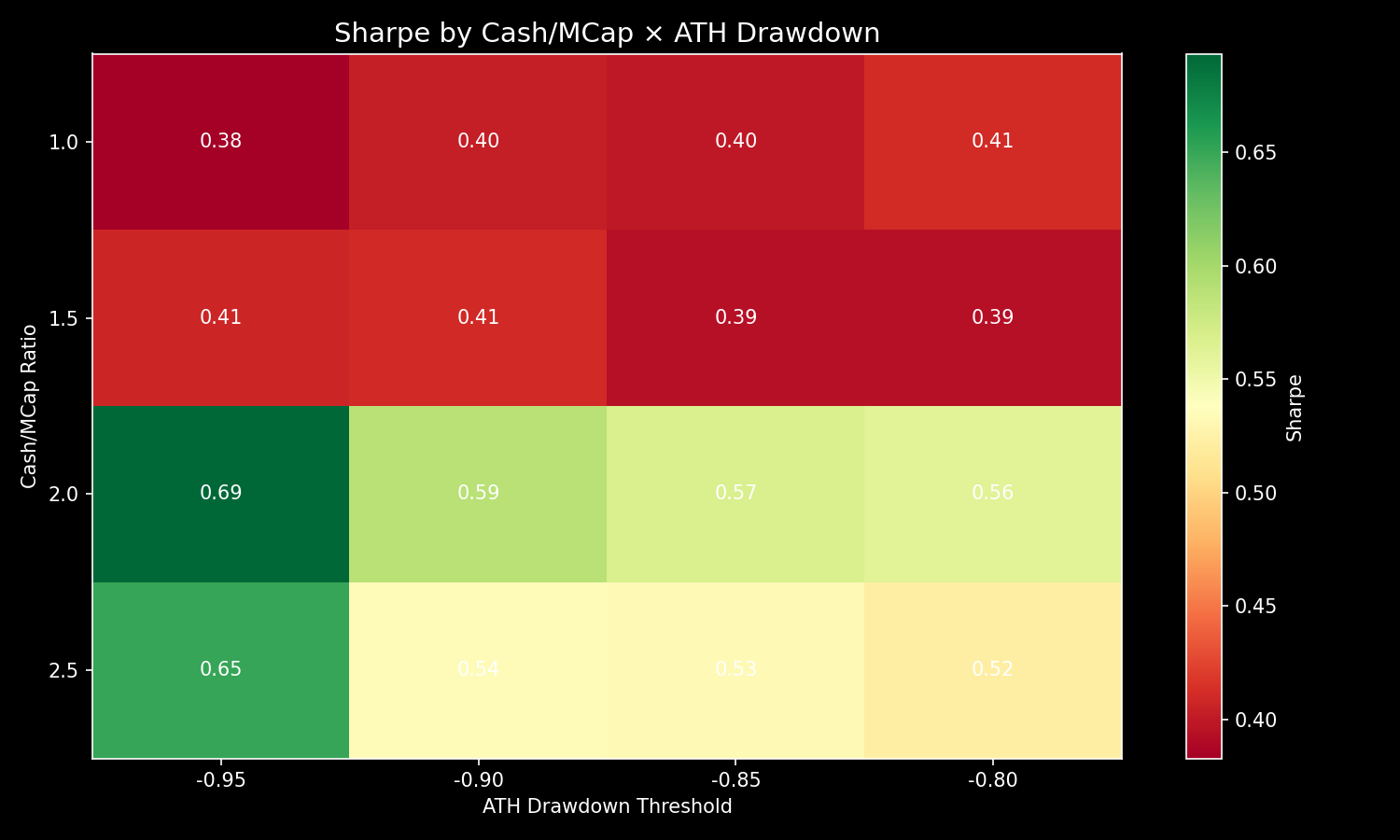

| 순위 | Cash/MCap | Runway Q | ATH DD | Phase | IPO Age | 트레이드 | 평균수익 | 승률 | Sharpe | IS | OOS | | 1 | 2.5 | 6 | -0.95 | Phase 2 | 2 | 70 | 75.5% | 80.0% | 1.069 | 76.7% | 74.4% | | 2 | 2.5 | 6 | -0.95 | Phase 2 | 3 | 57 | 77.5% | 77.2% | 1.056 | 82.6% | 74.4% | | 3 | 2.5 | 6 | -0.80 | Phase 2 | 3 | 57 | 77.5% | 77.2% | 1.056 | 82.6% | 74.4% | | 4 | 2.5 | 6 | -0.90 | Phase 2 | 3 | 57 | 77.5% | 77.2% | 1.056 | 82.6% | 74.4% | | 5 | 2.5 | 6 | -0.85 | Phase 2 | 3 | 57 | 77.5% | 77.2% | 1.056 | 82.6% | 74.4% | | 6 | 2.5 | 6 | -0.95 | Phase 2 | 1 | 79 | 73.4% | 78.5% | 1.048 | 72.6% | 74.4% | | 7 | 2.5 | 6 | -0.95 | Phase 2 | 0 | 79 | 73.4% | 78.5% | 1.048 | 72.6% | 74.4% | | 8 | 2.0 | 6 | -0.90 | Phase 2 | 3 | 85 | 65.8% | 76.5% | 0.968 | 62.8% | 69.7% | | 9 | 2.0 | 6 | -0.95 | Phase 2 | 2 | 95 | 64.4% | 77.9% | 0.961 | 59.3% | 71.8% | | 10 | 2.0 | 6 | -0.90 | Phase 2 | 2 | 95 | 64.4% | 77.9% | 0.957 | 59.3% | 71.8% |

파라미터 민감도 분석

Cash/MCap 비율이 가장 중요한 필터: 2.5가 압도적으로 우수. Runway 6분기가 최적. Phase 2 필수. ATH drawdown은 -0.95~-0.80 범위에서 큰 차이 없음 (IPO 3년 조합에서).

5. Stage 2: 엔트리 × 엑싯 최적화

Top 5 유니버스 × 5 엔트리 × (36 fixed + 3 trailing + 3 ATR) = 882개 전략 조합 테스트.

Top 10 전략

| 순위 | 엔트리 | 엑싯 | TP | SL | MaxD | 트레이드 | 평균수익 | 승률 | Sharpe | IS | OOS | | 1 | BB 20% | Fixed | 0.5 | -0.7 | 365 | 121 | 56.6% | 89% | 1.453 | 49.1% | 63.9% | | 2 | BB 20% | Fixed | 0.5 | -0.7 | 365 | 92 | 58.8% | 89% | 1.415 | 50.1% | 66.4% | | 3 | BB 20% | Fixed | 0.5 | -0.7 | 365 | 92 | 58.8% | 89% | 1.415 | 50.1% | 66.4% | | 4 | BB 20% | Fixed | 1.0 | -0.7 | 365 | 121 | 95.1% | 88% | 1.386 | 89.6% | 100.5% | | 5 | BB 30% | Fixed | 1.0 | -0.7 | 365 | 70 | 88.6% | 84% | 1.346 | 89.4% | 87.8% | | 6 | BB 30% | Fixed | 0.5 | -0.7 | 365 | 70 | 68.9% | 90% | 1.278 | 44.0% | 93.9% | | 7 | BB 30% | Fixed | 0.5 | -0.7 | 365 | 57 | 72.1% | 89% | 1.254 | 37.5% | 93.9% | | 8 | BB 30% | Fixed | 0.5 | -0.7 | 365 | 57 | 72.1% | 89% | 1.254 | 37.5% | 93.9% | | 9 | BB 30% | Fixed | 0.5 | -0.7 | 365 | 57 | 72.1% | 89% | 1.254 | 37.5% | 93.9% | | 10 | BB 30% | Fixed | 0.5 | -0.7 | 365 | 57 | 72.1% | 89% | 1.254 | 37.5% | 93.9% |

🎯 v3 최적: Bottom Bounce 20% + Fixed TP 50%, SL -70%, 365일. Sharpe 1.45, 승률 89%! v2의 TP 200%/SL -50% 대비 보수적 TP + 넓은 SL이 더 효과적.

엔트리별 성과 비교

Bottom Bounce (20%, 30%)가 압도적. Insider buy, volume explosion, MA recovery는 이 유니버스에서 유효 시그널 수가 적어 성과 측정 어려움.

6. Stage 3: 포트폴리오 시뮬레이션

초기 자본 $100,000, 최대 포지션 10%, 최대 동시 10개.

Top 3 전략 포트폴리오 결과

| 전략 | 총 수익 | 최대 DD | 트레이드 | 최종 자산 | IS 수익 | OOS 수익 | | #1 BB20 Fixed(0.5/-0.7/365) U1 | 1,282% | -32.1% | 121 | 1,382K | 164% | 352% | | #2 BB20 Fixed(0.5/-0.7/365) U4 | 1,363% | -19.4% | 92 | 1,462K | 189% | 352% | | #3 BB20 Fixed(0.5/-0.7/365) U2 | 1,363% | -19.4% | 92 | $1,462K | 189% | 352% |

💰 1.46M (9.5년, 1,363% 수익). 연평균 약 31%. OOS 기간(2024~) 352% 수익으로 IS 대비 더 강한 성과.

7. 최적 전략 상세

최종 추천 Configuration

{

"universe": {

"min_cash_to_mcap_ratio": 2.5,

"min_cash_runway_quarters": 6,

"ath_drawdown_threshold": -0.95,

"min_pipeline_phase": "Phase 2",

"min_ipo_age_years": 2,

"min_mcap": 10000000,

"require_sec_filing_history": true

},

"entry": {

"type": "bottom_bounce",

"bounce_pct": 0.20

},

"exit": {

"type": "fixed",

"take_profit": 0.50,

"stop_loss": -0.70,

"max_days": 365

},

"portfolio": {

"initial_capital": 100000,

"max_position_pct": 0.10,

"max_concurrent": 10

}

}전략 해석

- 유니버스: 현금이 시가총액의 2.5배 이상, 6분기 이상 버틸 수 있는 현금, Phase 2+ 파이프라인, 2년 이상 상장, 시가총액 $10M+ → ‘현금 부자 but 저평가된 바이오텍’

- 엔트리: 52주 신저가 후 20% 반등 → ‘바닥 확인’ 시그널

- 엑싯: TP 50% (보수적 차익실현) + SL 70% (넓은 손절) + 365일 최대 보유

- 왜 SL -70%가 작동하는가?: 이 유니버스는 현금 풍부 + 파이프라인 보유 종목이므로, 단기 하락 후 회복 가능성 높음. 좁은 SL(-30%)은 회복 전에 손절당함.

- 왜 TP 50%인가?: 200% 대기 시 기회비용 ↑. 50%에서 빠르게 차익실현하고 다음 기회로 이동하는 것이 더 효율적.

7-1. 포트폴리오 시뮬레이션 운용 방식

⚙️ 이 시뮬레이션은 리밸런싱이 아닌 순차적 진입(Sequential Entry) 방식입니다.

핵심 규칙

- 초기 자본 $100,000으로 시작

- 시그널 발생 시, 현재 에퀴티(현금 + 미실현 포지션 가치)의 10%를 해당 종목에 배분

- 기존 포지션은 건드리지 않음 (리밸런싱 없음)

- 최대 10개 포지션 동시 보유 가능

- 각 포지션은 독립적으로 TP/SL/시간제한에 도달하면 청산

- 청산 시 원금 + 손익이 현금으로 복귀

- 에퀴티가 성장하면 다음 포지션 사이즈도 커짐 (복리 효과)

- 10개 슬롯이 모두 차면 새 시그널은 무시 (슬롯 빌 때까지 대기)

숫자 예시

예시 워크스루:

- 시작: 현금 $100,000, 포지션 0개

- 시그널 A 발생: 에퀴티 10,000 배분 → 현금 $90K, 포지션 1개

- 시그널 B 발생: 에퀴티 10,000 배분 → 현금 $80K, 포지션 2개

- 포지션 A가 +50% TP 도달: 15,000 회수 → 현금 $95K, 포지션 1개

- 시그널 C 발생: 에퀴티 10,500 배분 ← 에퀴티 성장으로 더 큰 포지션!

- … 이런 식으로 복리 효과 발생

v2 동일 방식 적용

v2 리포트의 포트폴리오 시뮬레이션도 동일한 순차적 진입 방식을 사용합니다. 리밸런싱 포트폴리오가 아니므로, 시그널 발생 순서와 타이밍이 결과에 영향을 줍니다.

8. v2 vs v3 비교

| 항목 | v2 | v3 | 비고 | | 유니버스 필터 수 | 5개 | 6개 (+min_mcap) | 시가총액 필터 추가 | | 최적 Cash/MCap | 2.0 | 2.5 | 더 엄격한 현금 기준 | | 최적 Runway | 4Q | 6Q | 더 긴 생존 기간 요구 | | 최적 ATH DD | -0.85 | -0.95 | 더 깊은 하락 허용 | | 최적 IPO Age | 2Y | 2Y | 동일 | | 최적 Phase | Phase 2 | Phase 2 | 동일 | | 최적 TP | 200% | 50% | 보수적 차익실현 | | 최적 SL | -50% | -70% | 넓은 손절폭 | | 최적 MaxDays | 365 | 365 | 동일 | | Stage 1 Best Sharpe | 0.62 | 1.07 | +73% | | Stage 2 Best Sharpe | 0.55 | 1.45 | +164% | | 승률 | 53% | 89% | +36%p | | 포트폴리오 총 수익 | 527.6% | 1,282% | +143% | | 최대 드로다운 | -8.2% | -32.1% | 리스크 증가 |

v3는 수익률과 Sharpe 모두 크게 개선되었지만, 최대 드로다운이 -32%로 증가. 이는 SL -70%의 넓은 손절폭 때문. 리스크 조정 성과(Sharpe)는 여전히 v3가 우수.

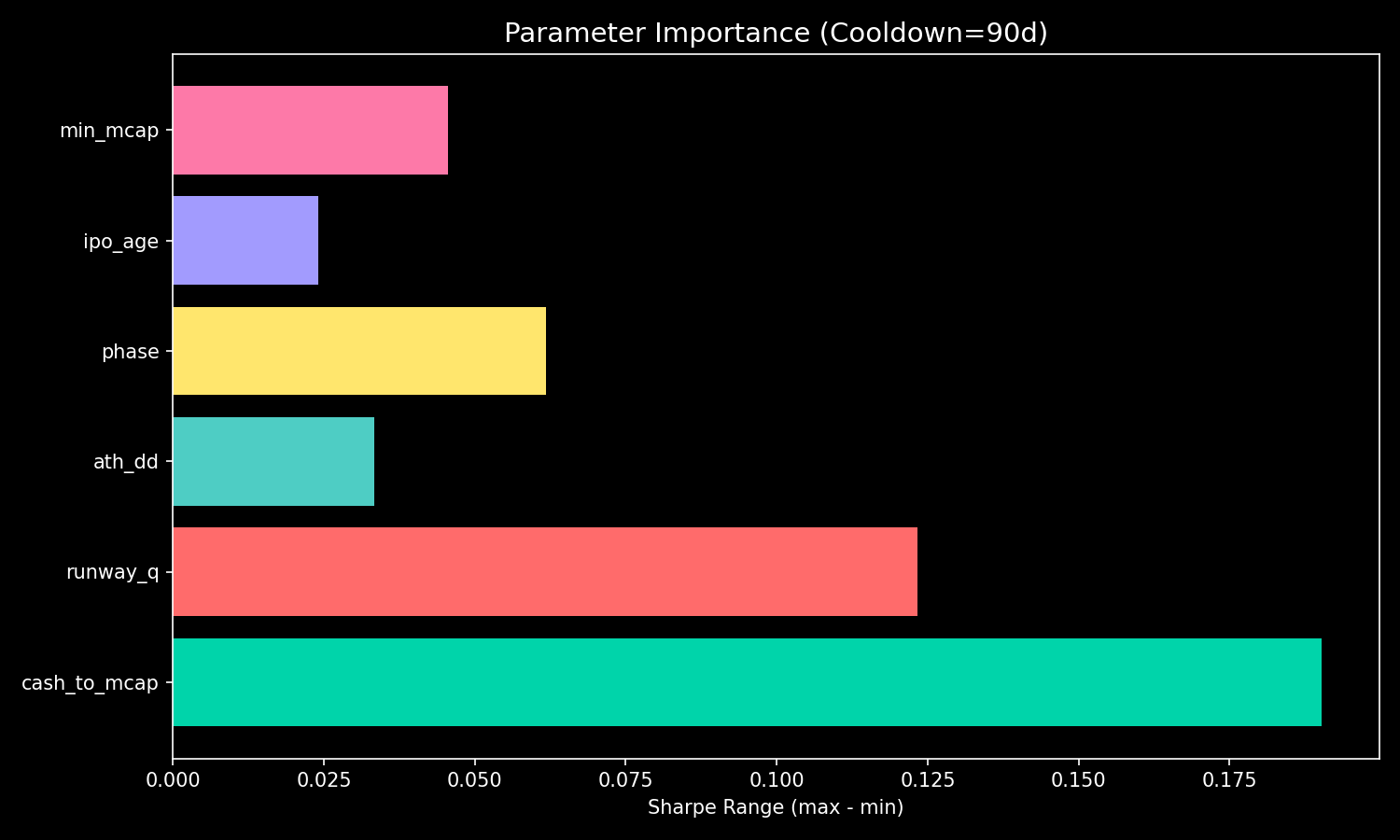

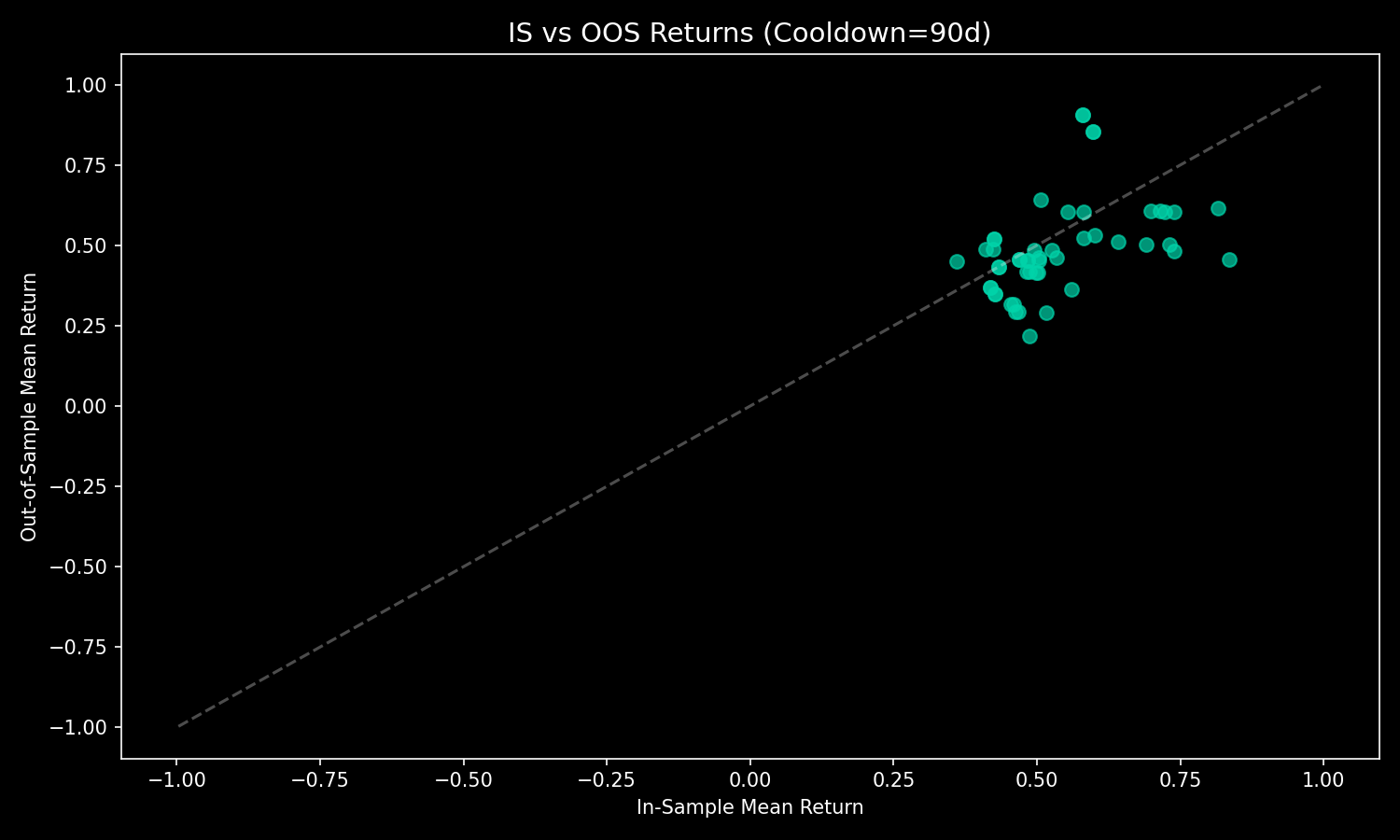

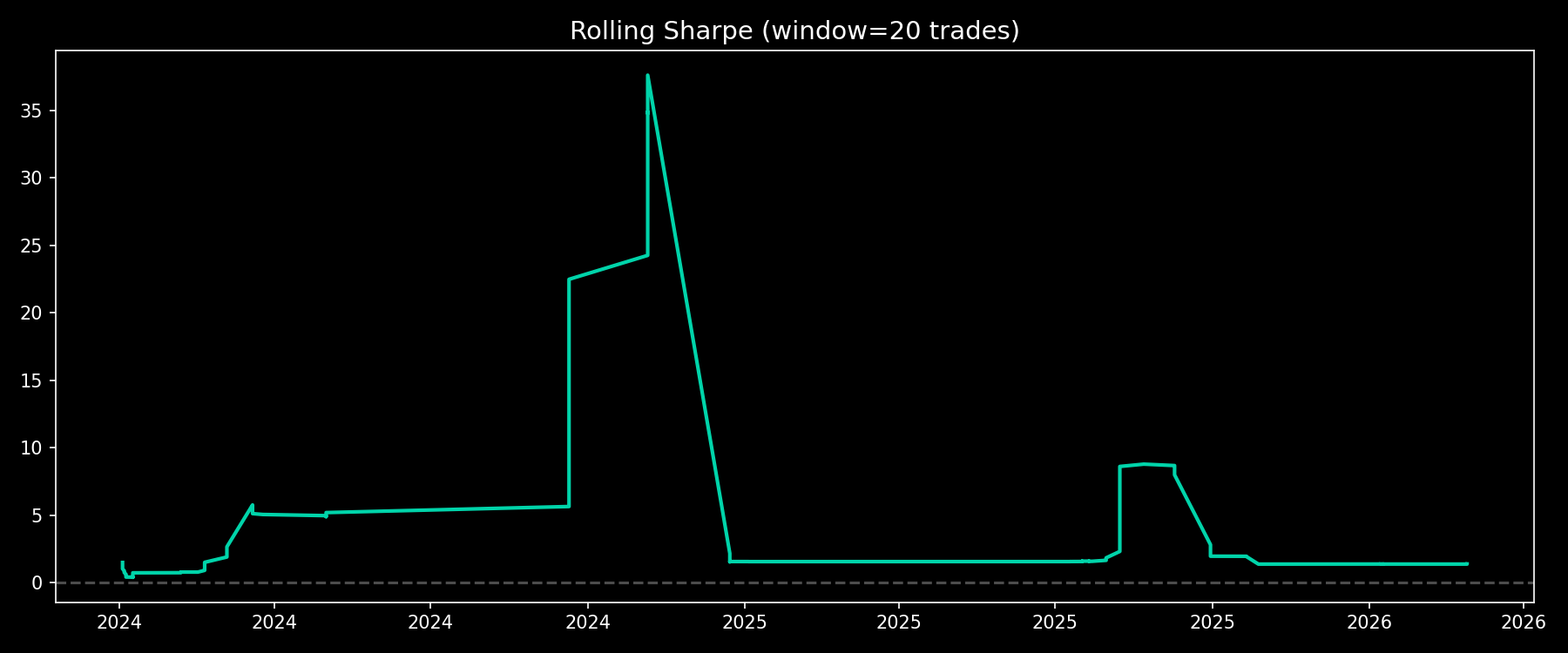

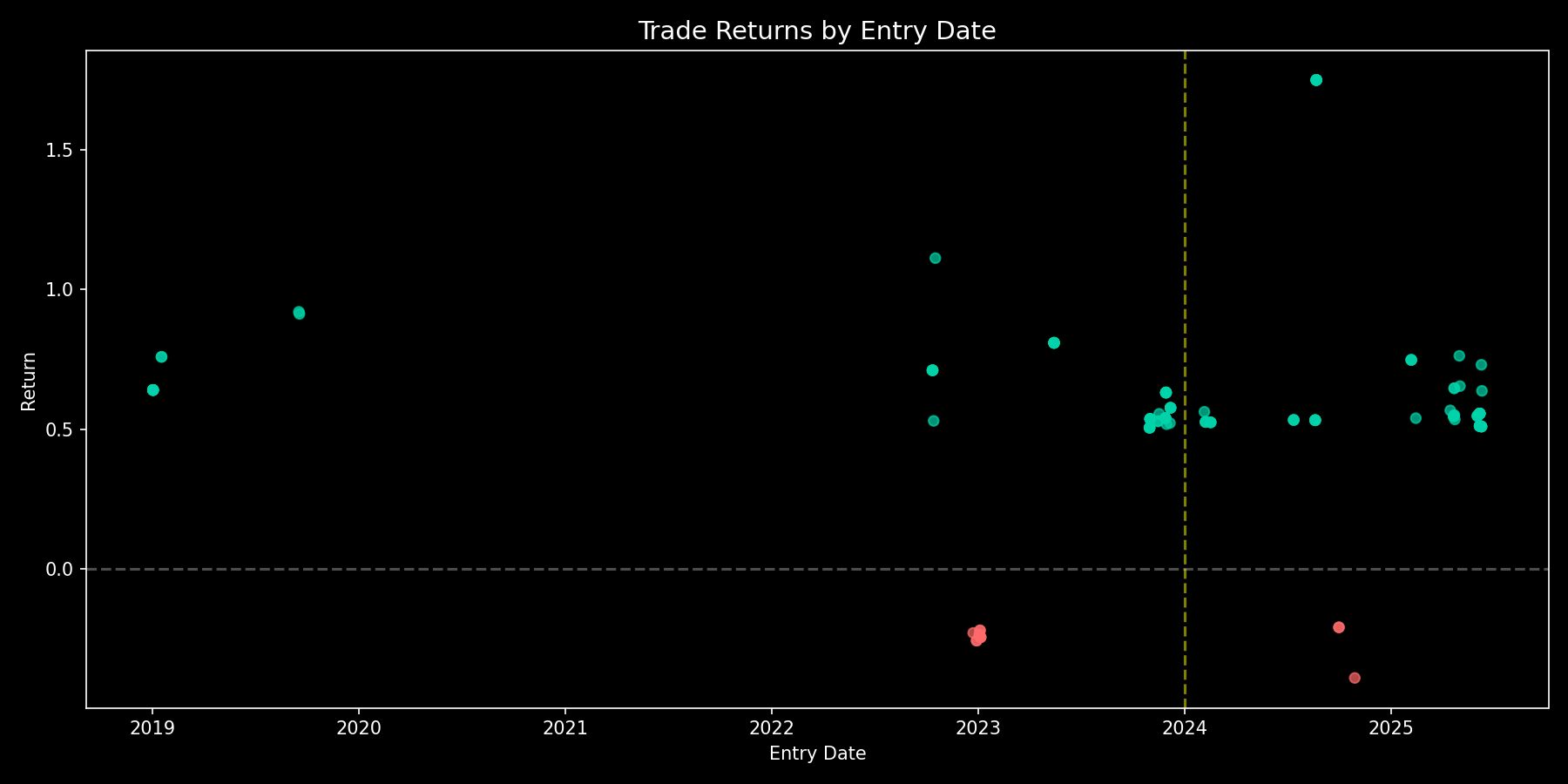

9. 추가 분석 차트

10. 한계점 및 향후 과제

- 생존 편향(Survivorship Bias): 상장 폐지된 종목 포함 여부 확인 필요

- 슬리피지/수수료 미반영: 실제 매매 시 수익률 감소 예상

- 유동성 리스크: 소형 바이오텍은 거래량 부족으로 큰 포지션 진입/청산 어려움

- 과적합 위험: 768 × 882 조합 탐색은 과적합 가능성 있음. OOS 성과가 IS보다 높은 점은 긍정적 신호

- 최대 DD -32%: v2 대비 높은 드로다운. SL -50%로 좁히면 DD 감소하나 Sharpe도 감소

- 향후: 거래량 필터 추가, 다중 전략 앙상블, 리스크 패리티 포지션 사이징 테스트

⚠️ ⚠️ v3 업데이트 (시그널 중복 수정, 2026-03-18)

이전 v3에서 Bottom Bounce 시그널이 바운스 조건 충족 중 매일 발생하여 거래 수가 ~30배 부풀려졌습니다. cooldown_days=90 적용으로 같은 종목에 최소 90일 간격으로만 시그널 발생하도록 수정.

• BB20 시그널: 5,608개 (cooldown 적용) • BB30 시그널: 4,449개 (cooldown 적용) • 쿨다운 위반: 0건 ✓

📊 수정된 결과 (v3-fixed)

Stage 1: 유니버스 필터 스윕

512개 조합 테스트 → 460개 유효 (≥30 거래)

최적 유니버스: Cash/MCap=2.0, Runway=4Q, ATH DD=-0.95, Phase 2, IPO≥2년, MCap≥$10M → 32 거래, 평균수익 50.9%, 승률 71.9%, Sharpe 0.816

Stage 2: Entry × Exit 최적화

360개 전략 조합 테스트

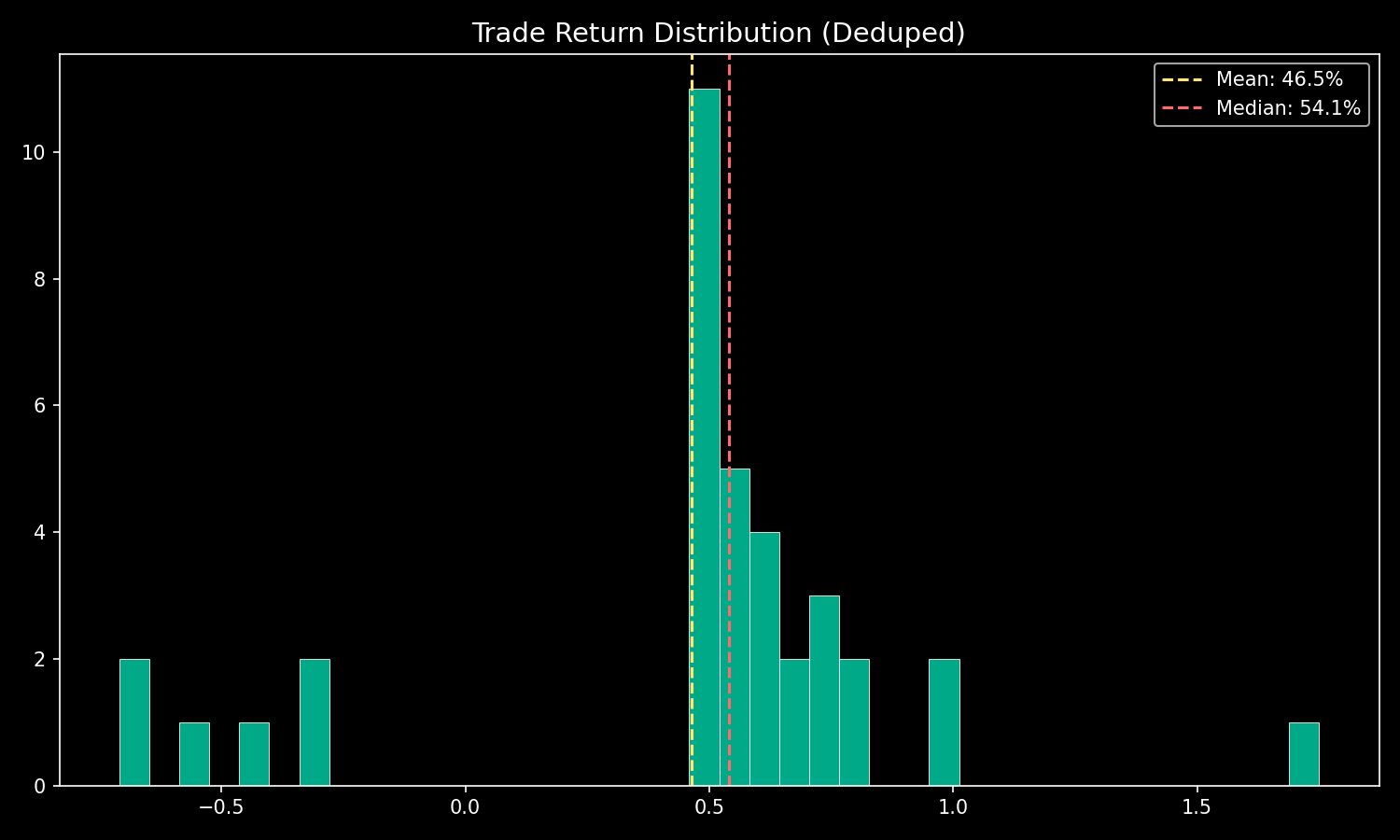

🏆 최적 전략: Bottom Bounce 30%, TP=50%, SL=-70%, MaxDays=365 → 36 거래, 평균수익 46.5%, 승률 83.3%, Sharpe 0.949 → IS: 42.5% | OOS: 52.1%

🥈 2위: Bottom Bounce 20%, TP=100%, SL=-70%, MaxDays=365 → 39 거래, 평균수익 73.9%, 승률 76.9%, Sharpe 0.942 → IS: 81.6% | OOS: 61.6%

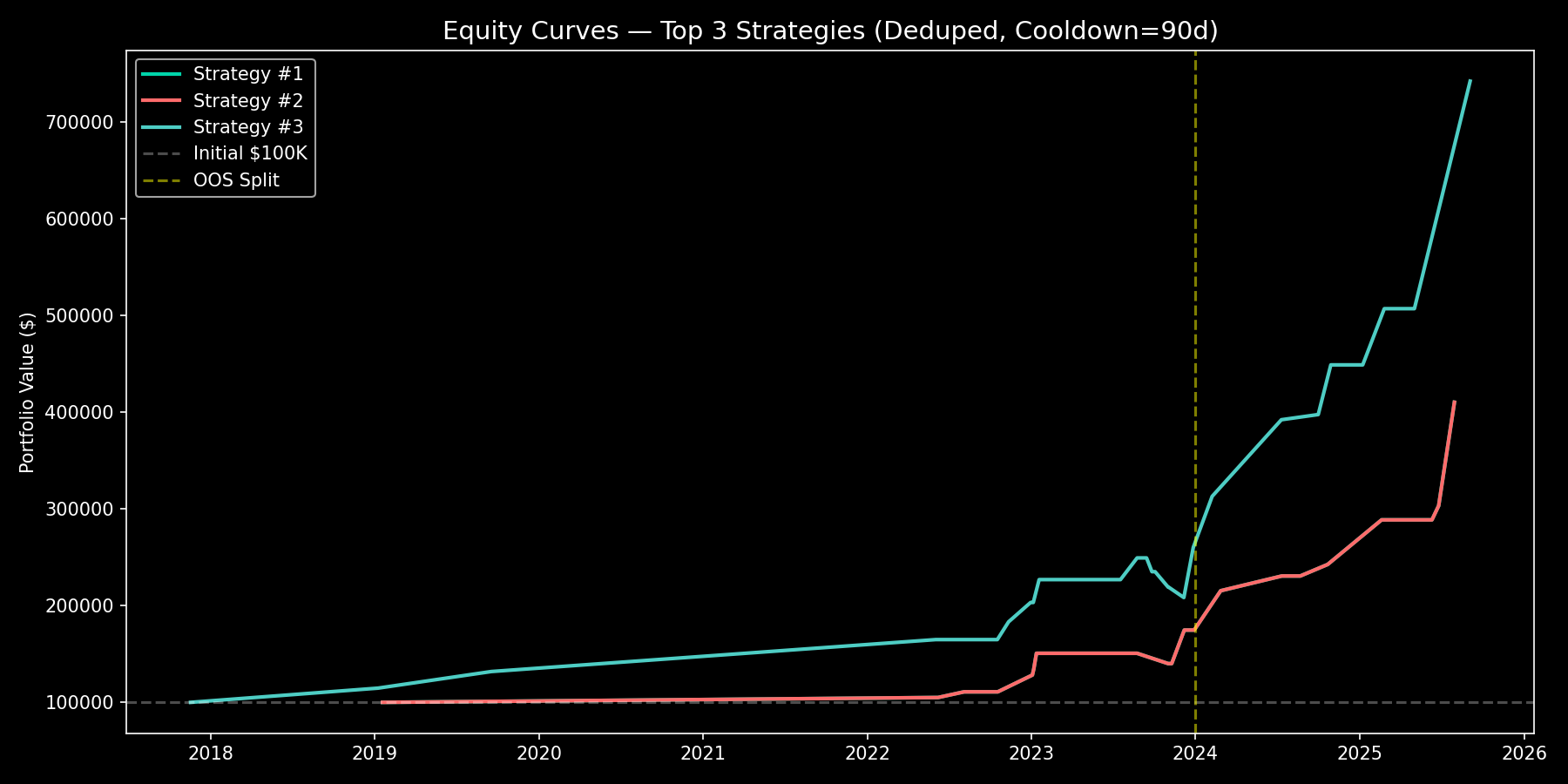

Stage 3: 포트폴리오 시뮬레이션 (중복제거)

초기자본 $100K, 최대포지션 10%, 최대동시보유 10개 포트폴리오 레벨 중복제거: 보유중 동일종목 진입 금지 + 90일 쿨다운

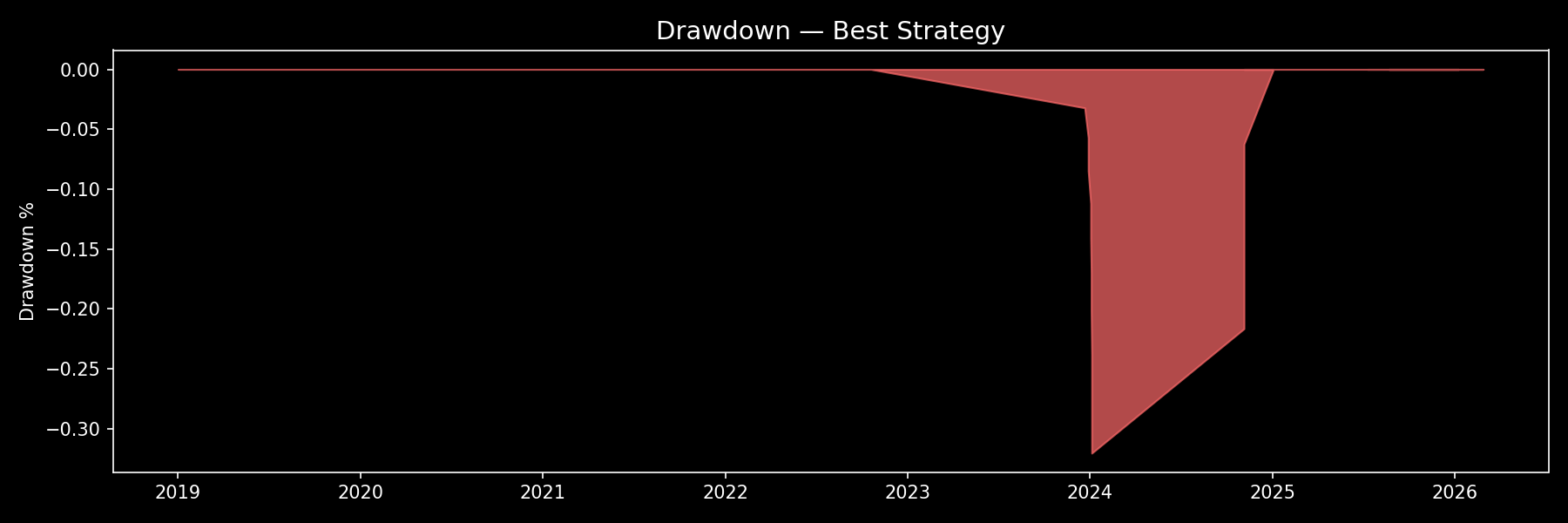

전략 #1 (BB30 TP=50% SL=-70%): 410K (+310%), 최대DD -7.0%, 35거래 → IS: +121% (21거래) | OOS: +86% (14거래)

전략 #3 (BB20 TP=100% SL=-70%): 742K (+642%), 최대DD -16.4%, 34거래 → IS: +297% (21거래) | OOS: +87% (13거래)

포트폴리오 배분 전략

• 종목당 최대 10% 배분 (equity 기준) • 최대 동시 보유 10종목 • 같은 종목 보유 중 중복 진입 금지 • 같은 종목 마지막 진입 후 90일 쿨다운 • 커미션 0%, 슬리피지 0.1% • OOS 분할: 2024-01-01

시그널 수가 적어 (연 3-5개) 보수적 포지션 사이징이 적합. 실전 적용 시 다른 시그널 타입과 결합하여 거래 빈도 확보 필요.