바이오텍 투자 전략 백테스트 리포트 — Grid Search v2 (2016-2025)

Page ID: 326d5568-29bd-81f0-affc-ee3ef173c94f

Created: 2026-03-17T16:33:00.000Z

Last Edited: 2026-03-17T17:11:00.000Z

URL: https://www.notion.so/Grid-Search-v2-2016-2025-326d556829bd81f0affcee3ef173c94f

Properties

- Phase: None

- Status: None

- Key Finding:

- Date: 2026-03-18

- Name: 바이오텍 투자 전략 백테스트 리포트 — Grid Search v2 (2016-2025)

Content

1. 요약 (Executive Summary)

연구 목적

본 리포트는 미국 상장 바이오텍 소형주를 대상으로 한 체계적 투자 전략의 백테스트 결과를 정리한 것입니다. 2016년 1월부터 2025년 6월까지 약 9.5년간의 데이터를 활용하여 768개의 유니버스 필터 조합과 546개의 엔트리×엑싯 전략 조합을 그리드 서치(Grid Search) 방식으로 탐색하였습니다.

In-Sample 기간은 2016-01-01 ~ 2023-12-31, Out-of-Sample 기간은 2024-01-01 이후로 설정하여 과적합(overfitting) 여부를 검증하였습니다.

핵심 결과

최적 전략은 Bottom Bounce 20% 엔트리 + Fixed TP/SL (200%/-50%) 엑싯 조합으로, 평균 트레이드 수익률 57.1%, 포트폴리오 누적 수익률 527.6%, 최대 낙폭(MaxDD) -8.2%를 기록하였습니다. OOS 기간에서도 45.5%의 평균 수익률을 달성하여 강건성이 확인되었습니다.

최적 전략 파라미터

- 유니버스: Cash/MCap ≥ 2.0, Cash Runway ≥ 4분기, ATH Drawdown ≤ -85%, Phase 2+, IPO Age ≥ 2년

- 엔트리: Bottom Bounce 20% (저점 대비 20% 반등 시 매수)

- 엑싯: Fixed TP +200% / SL -50%, 최대 보유일 365일

- 성과: 평균 수익률 57.1%, 승률 53%, Sharpe 0.55, 포트폴리오 수익률 527.6% 📊 그리드 서치 최적 전략 에쿼티 커브

2. 연구 방법론

백테스트 프레임워크

3단계 그리드 서치 프레임워크를 사용하였습니다. Stage 1에서 유니버스 필터 최적화, Stage 2에서 엔트리×엑싯 전략 최적화, Stage 3에서 최종 포트폴리오 시뮬레이션을 수행합니다. 각 단계는 독립적으로 수행되며, 이전 단계의 최적 결과를 다음 단계에 반영합니다.

데이터 소스: SEC EDGAR (분기별 재무제표), FDA Pipeline (임상 단계), 주가 데이터 (일봉). 백필(backfill) 방식으로 2016년까지 데이터를 확장하였으며, 2021년 이전은 분기별 주식수만 사용 가능합니다.

유니버스 필터링 (5개 필터)

바이오텍 소형주 중에서 재무적으로 건전하고 촉매(catalyst)가 기대되는 종목만을 선별하기 위해 5개의 필터를 적용합니다.

- Cash/MCap 비율 (≥ 1.0~2.0): 시가총액 대비 보유 현금 비율. 높을수록 시장이 현금 가치를 할인하고 있어 저평가 가능성이 높음

- Cash Runway (0~6분기): 현재 현금 소진율 기준 운영 가능 기간. 너무 짧으면 희석 리스크, 너무 길면 자본 비효율

- ATH Drawdown (≤ -80%~-95%): 52주 최고가 대비 하락률. 깊은 하락 후 반등 시 높은 수익률 기대

- Pipeline Phase (Phase 1/2/None): FDA 임상 단계. 파이프라인이 진행 중인 종목이 촉매 이벤트 가능성이 높음

- IPO Age (0~3년): 상장 후 경과 연수. 너무 신생 기업은 불확실성이 높고, 적절한 업력이 필요

엔트리 시그널

- Bottom Bounce 20%/30%: 52주 저점 대비 20% 또는 30% 반등 시 매수. 바닥 확인 후 모멘텀 전환을 포착

- MA Recovery: 이동평균선 회복 시그널. 단기 이평선이 장기 이평선을 상향 돌파할 때 매수

엑싯 전략

- Fixed TP/SL: 고정 목표가(Take Profit)와 손절가(Stop Loss) 설정. TP 100%

200%, SL -30%-70% 범위 탐색 - Trailing Stop: 고점 대비 일정 비율 하락 시 청산. -40% 트레일링 스탑 적용

- ATR Exit: ATR(Average True Range) 기반 변동성 연동 청산. 변동성에 따라 동적으로 청산 기준 조정

포트폴리오 시뮬레이션 파라미터

- 초기자본: $100,000

- 포지션 사이즈: 균등 배분

- 최대 동시 보유: 제한 없음 (시그널 발생 시 모두 진입)

- 최대 보유 기간: 365일

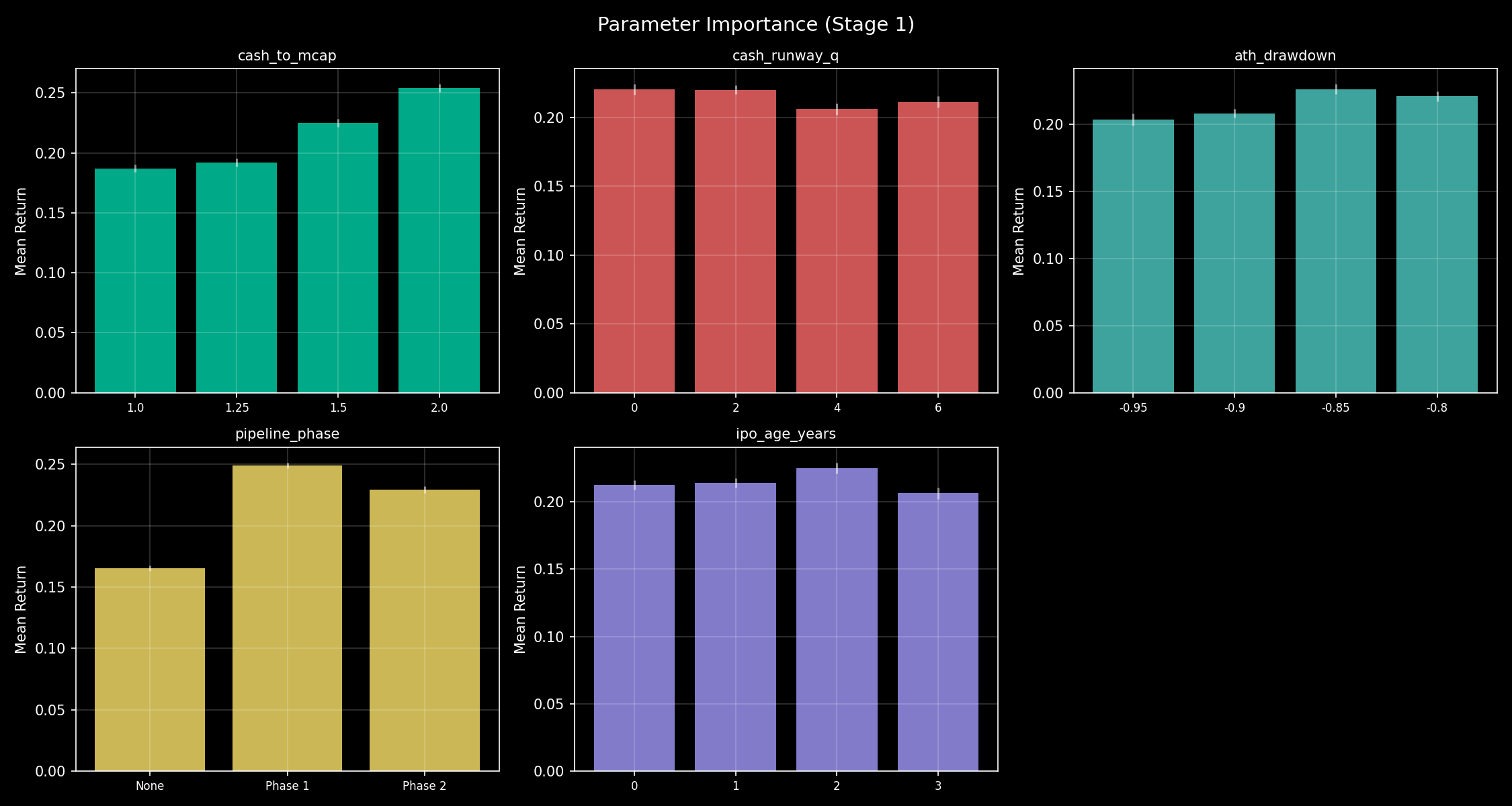

3. Stage 1: 유니버스 필터 최적화

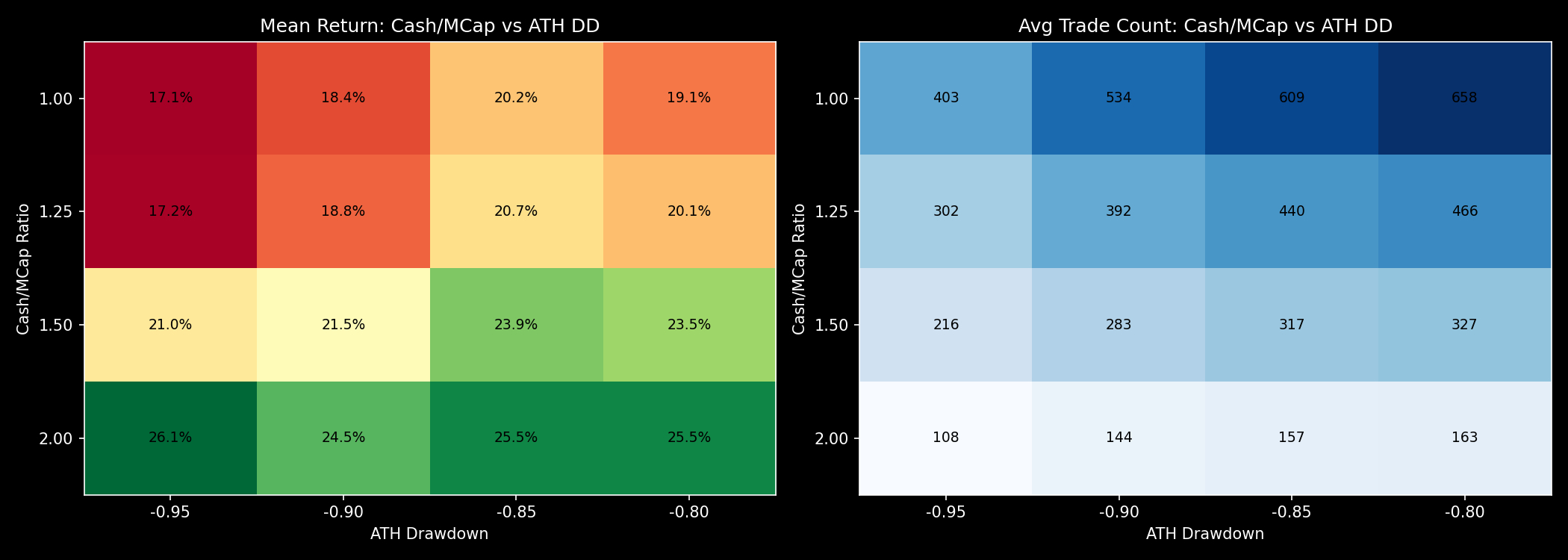

768개의 유니버스 필터 조합을 테스트하였습니다 (Cash/MCap 4개 × Cash Runway 4개 × ATH Drawdown 4개 × Pipeline Phase 3개 × IPO Age 4개). 767개 조합이 최소 30개 이상의 트레이드를 생성하여 통계적 유의성을 확보하였습니다. 최고 평균 수익률 34.0%, 최고 승률 66.7%, 최고 Sharpe 0.62를 기록하였습니다.

파라미터별 민감도 분석

각 파라미터의 값별로 평균 수익률을 집계하여 어떤 파라미터가 성과에 가장 큰 영향을 미치는지 분석하였습니다.

| Cash/MCap 기준 | 조합 수 | 평균 수익률 | | ≥ 1.0 | 192 | 18.7% | | ≥ 1.25 | 192 | 19.2% | | ≥ 1.5 | 192 | 22.5% | | ≥ 2.0 | 191 | 25.4% |

| Pipeline Phase | 조합 수 | 평균 수익률 | | 필터 없음 | 256 | 16.5% | | Phase 1+ | 256 | 24.9% | | Phase 2+ | 255 | 22.9% |

| ATH Drawdown 기준 | 조합 수 | 평균 수익률 | | ≤ -80% | 192 | 22.1% | | ≤ -85% | 192 | 22.6% | | ≤ -90% | 192 | 20.8% | | ≤ -95% | 191 | 20.3% |

| Cash Runway (분기) | 조합 수 | 평균 수익률 | | ≥ 0 | 192 | 22.0% | | ≥ 2 | 192 | 22.0% | | ≥ 4 | 192 | 20.6% | | ≥ 6 | 191 | 21.1% |

| IPO Age (년) | 조합 수 | 평균 수익률 | | ≥ 0 | 192 | 21.3% | | ≥ 1 | 192 | 21.4% | | ≥ 2 | 192 | 22.5% | | ≥ 3 | 191 | 20.6% |

파라미터 중요도 분석

파라미터별 수익률 범위(최고값 - 최저값)를 기준으로 중요도를 평가하면 다음과 같습니다:

- 1위: Pipeline Phase — 수익률 범위 8.4%p (16.5% → 24.9%). 임상 파이프라인 유무가 가장 큰 영향

- 2위: Cash/MCap — 수익률 범위 6.7%p (18.7% → 25.4%). 현금 대비 저평가 필터가 두 번째로 중요

- 3위: ATH Drawdown — 수익률 범위 2.3%p (20.3% → 22.6%). 적당한 수준의 하락 필터가 효과적

- 4위: IPO Age — 수익률 범위 1.9%p (20.6% → 22.5%). 상장 후 2년 이상이 최적

- 5위: Cash Runway — 수익률 범위 1.4%p (20.6% → 22.0%). 상대적으로 영향이 가장 적음

Top 10 유니버스 설정

| 순위 | Cash/MCap | Runway | ATH DD | Phase | 트레이드 | 수익률 | Sharpe | | 1 | 2.0 | 4 | -85% | Ph2 | 63 | 34.0% | 0.62 | | 2 | 2.0 | 4 | -80% | Ph2 | 66 | 33.8% | 0.62 | | 3 | 1.5 | 6 | -85% | Ph2 | 119 | 33.6% | 0.61 | | 4 | 1.5 | 6 | -80% | Ph2 | 122 | 33.5% | 0.61 | | 5 | 1.5 | 6 | -85% | Ph1 | 134 | 33.4% | 0.60 | | 6 | 1.5 | 6 | -80% | Ph1 | 137 | 33.3% | 0.60 | | 7 | 2.0 | 0 | -95% | Ph1 | 92 | 33.3% | 0.57 | | 8 | 2.0 | 0 | -95% | Ph2 | 61 | 33.2% | 0.58 | | 9 | 2.0 | 2 | -95% | Ph1 | 81 | 33.2% | 0.57 | | 10 | 2.0 | 4 | -85% | Ph1 | 80 | 33.1% | 0.59 |

📊 유니버스 필터 히트맵 — 필터 조합별 평균 수익률

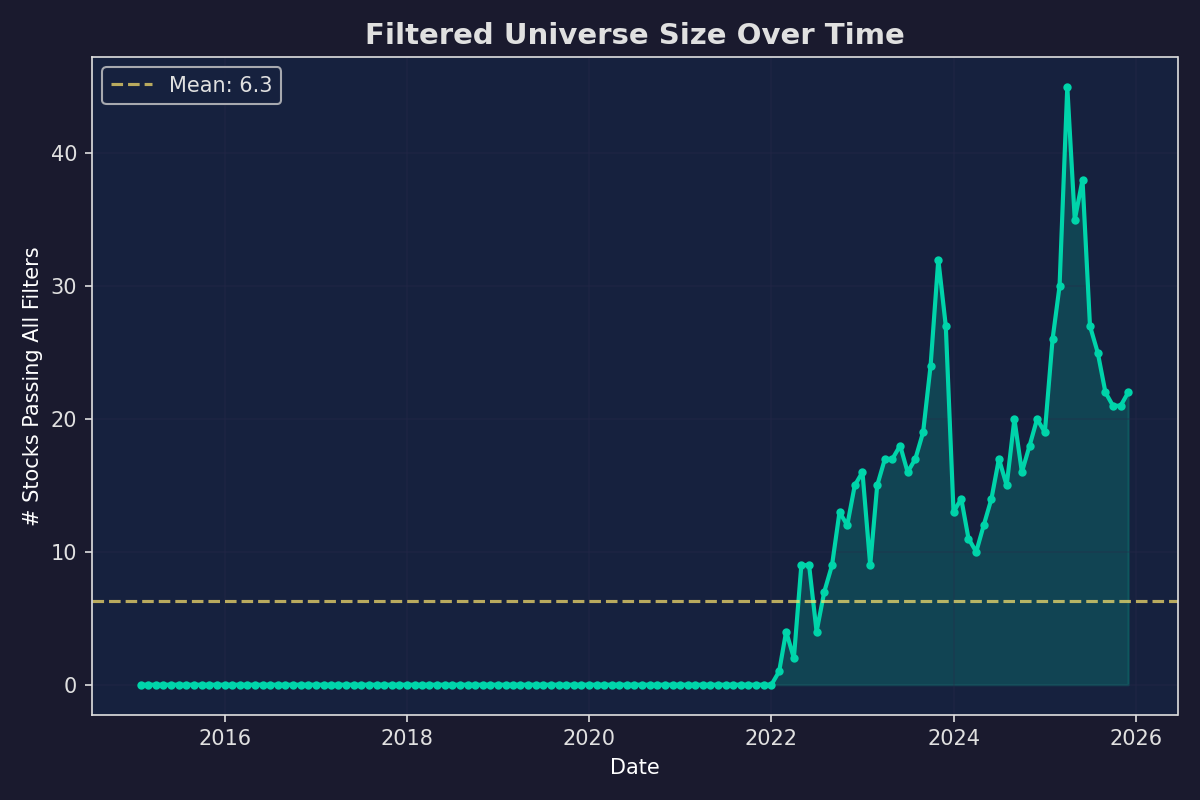

📊 유니버스 크기 변화 — 시간에 따른 필터링 후 종목 수

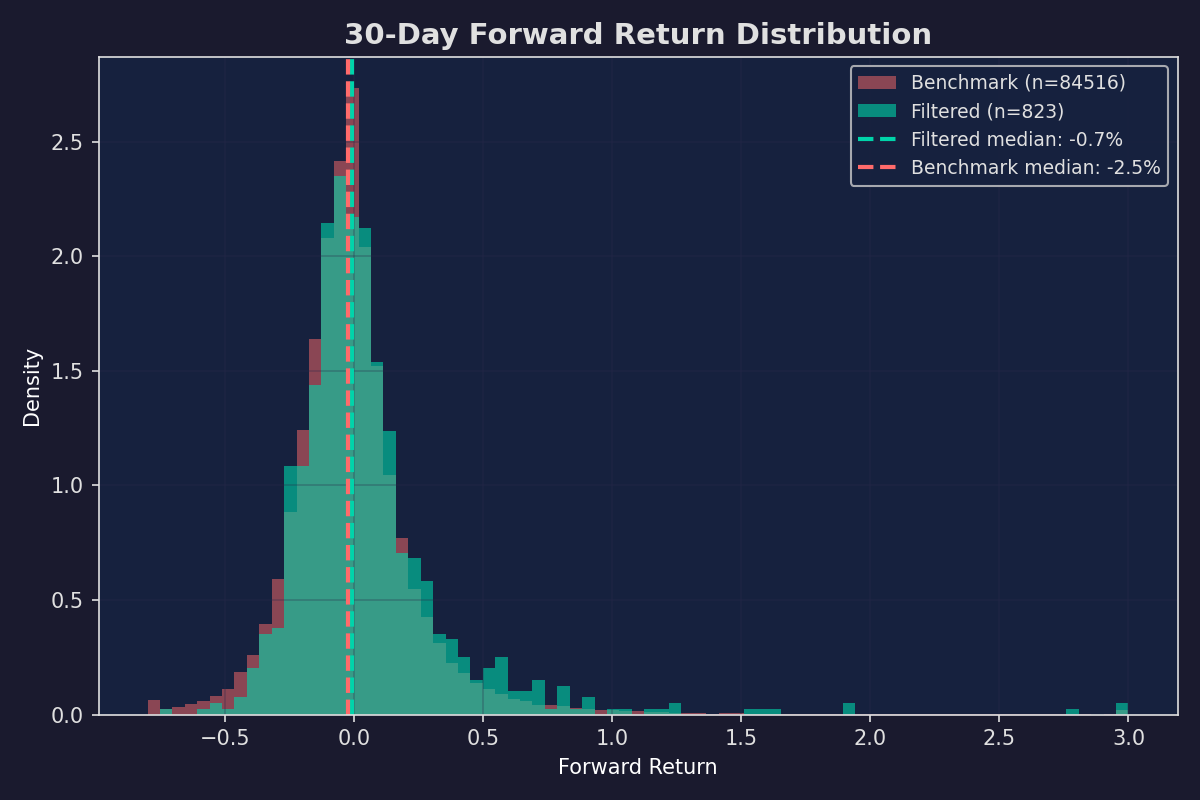

📊 30일 수익률 분포 — 유니버스 종목의 단기 리턴 분포

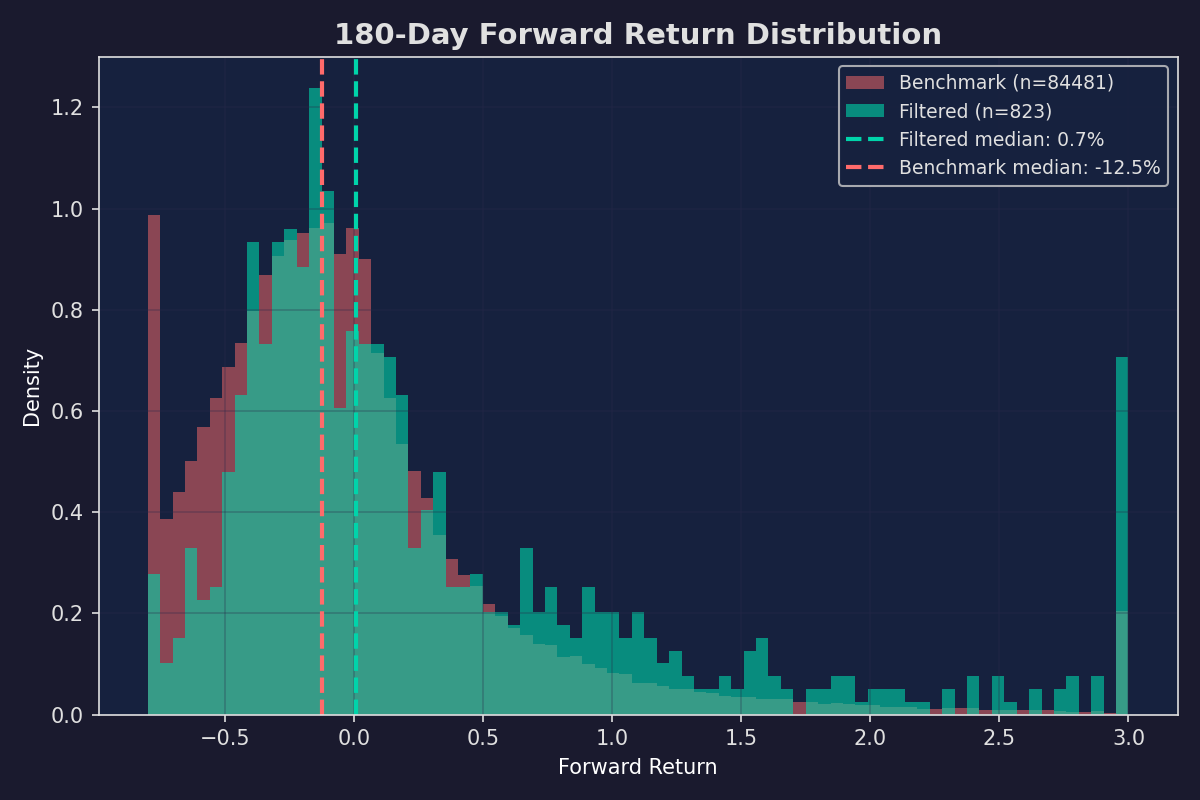

📊 180일 수익률 분포 — 유니버스 종목의 장기 리턴 분포

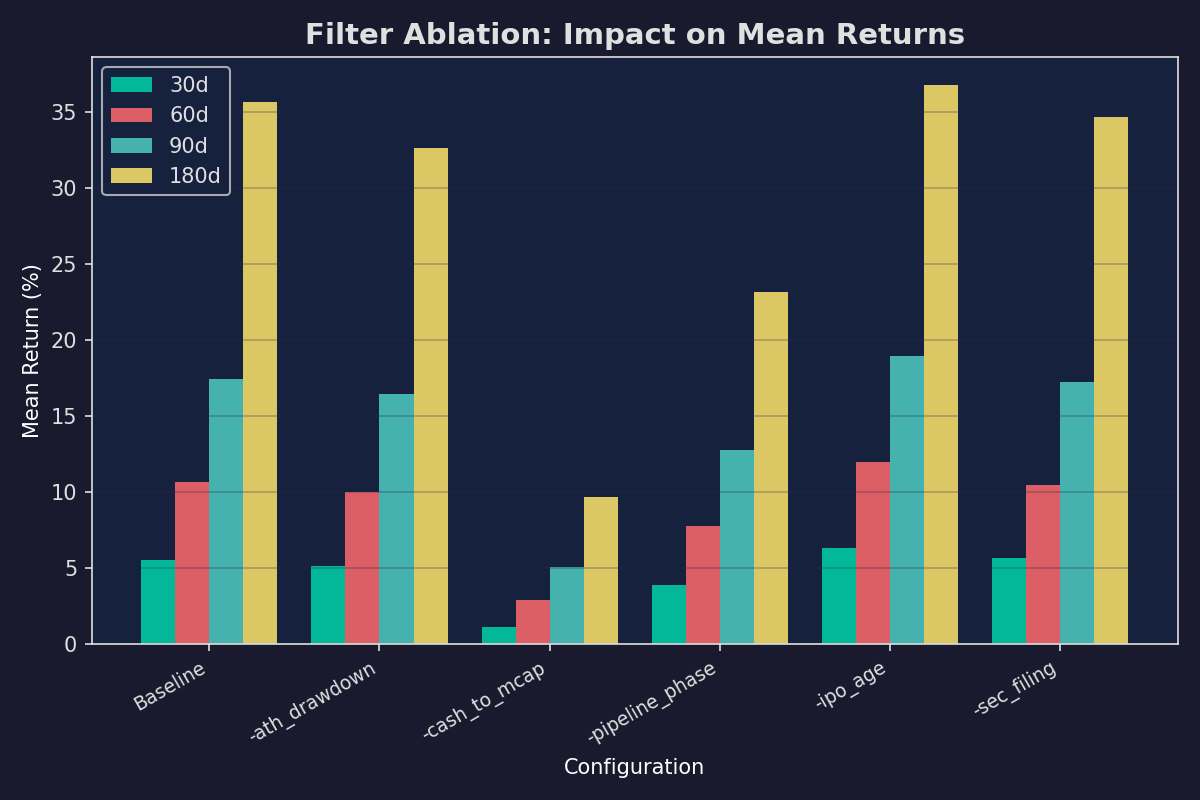

📊 필터 제거 실험 (Ablation) — 각 필터의 기여도 분석

4. Stage 2: 엔트리 × 엑싯 최적화

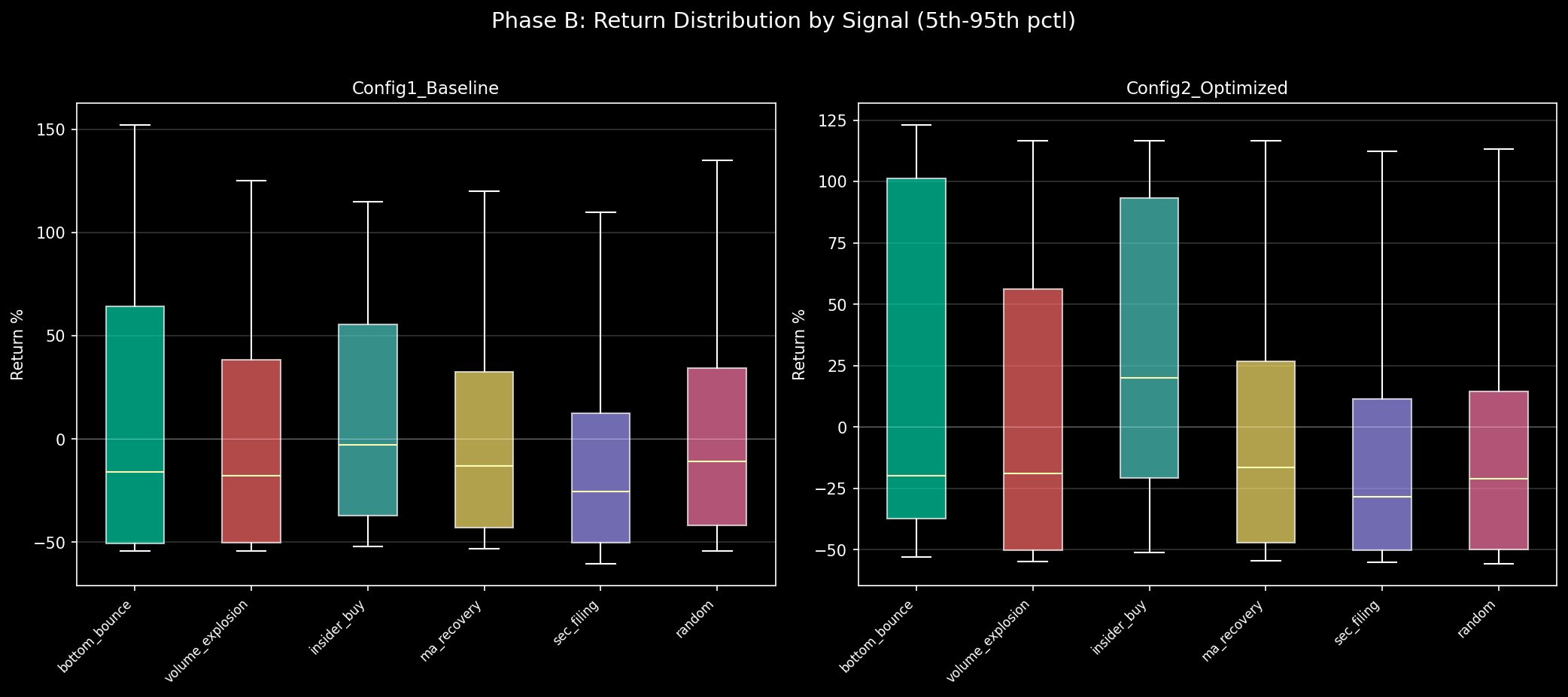

Stage 1에서 선별된 상위 유니버스 설정을 기반으로 546개의 엔트리×엑싯 조합을 테스트하였습니다. 3개의 엔트리 시그널(Bottom Bounce 20%, Bottom Bounce 30%, MA Recovery)과 3개의 엑싯 전략(Fixed TP/SL, Trailing Stop, ATR)을 다양한 파라미터로 조합하였습니다.

엔트리 시그널별 성과 비교

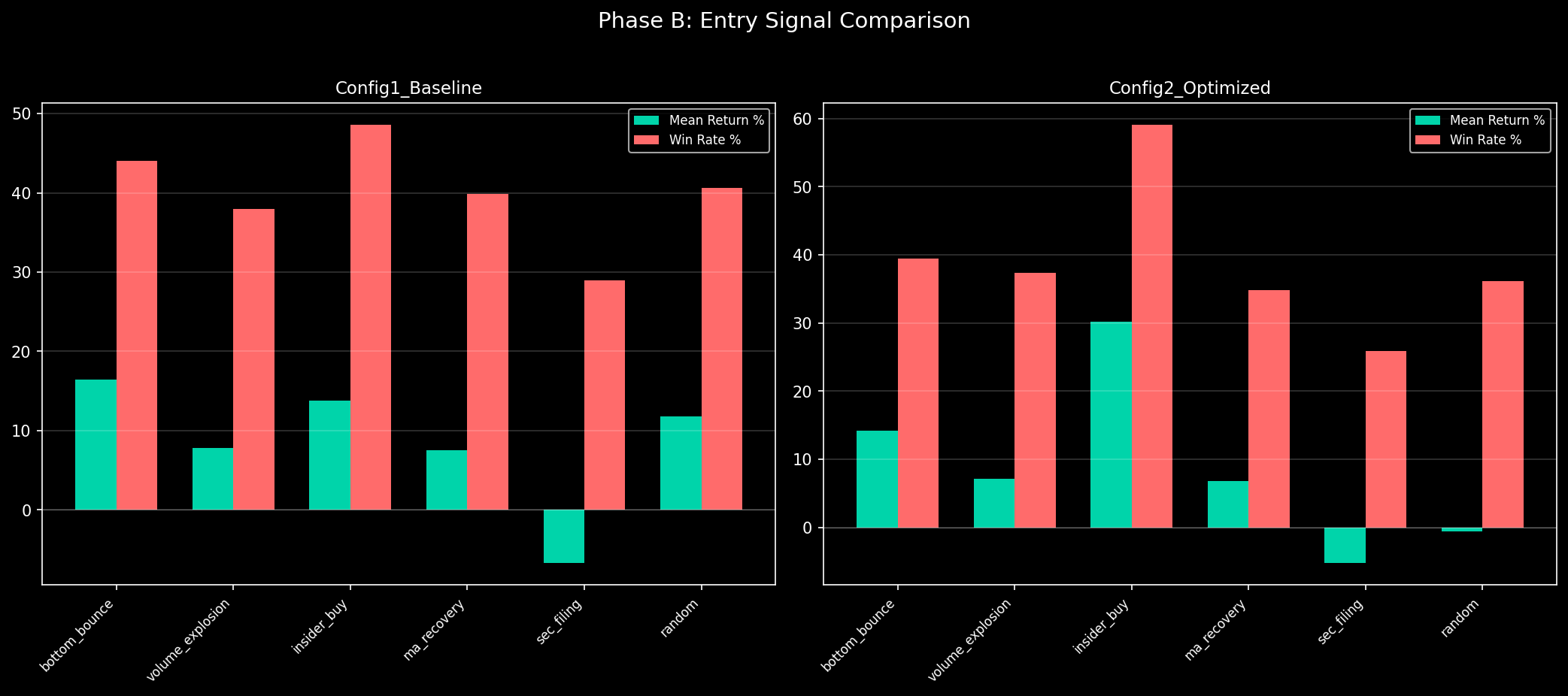

| 엔트리 시그널 | 조합 수 | 평균 수익률 | 평균 승률 | 평균 Sharpe | | Bottom Bounce 20% | 210 | 26.6% | 55.2% | 0.44 | | Bottom Bounce 30% | 210 | 26.6% | 54.2% | 0.43 | | MA Recovery | 126 | 24.6% | 58.4% | 0.45 |

Bottom Bounce 시그널이 가장 높은 평균 수익률을 기록했으며, MA Recovery는 승률과 Sharpe가 더 높지만 수익률은 낮았습니다. Bottom Bounce 20%가 수익률과 균형 면에서 최적입니다.

엑싯 전략별 성과 비교

| 엑싯 전략 | 조합 수 | 평균 수익률 | 평균 승률 | 평균 Sharpe | | Fixed TP/SL | 468 | 27.5% | 57.4% | 0.47 | | Trailing Stop | 39 | 32.5% | 47.3% | 0.38 | | ATR Exit | 39 | 3.8% | 42.2% | 0.15 |

Trailing Stop이 가장 높은 평균 수익률(32.5%)을 기록했지만 승률이 낮고 Sharpe도 낮았습니다. Fixed TP/SL은 수익률·승률·Sharpe 모두 안정적으로 높아 가장 균형 잡힌 전략입니다. ATR Exit은 바이오텍의 높은 변동성 특성상 성과가 저조했습니다.

Top 10 엔트리×엑싯 조합

| 순위 | 엔트리 | 엑싯 | TP/SL | 트레이드 | 수익률 | IS 수익률 | OOS 수익률 | | 1 | BB 20% | Fixed | +200%/-50% | 102 | 57.1% | 68.7% | 45.5% | | 2 | BB 20% | Trailing | -40% trail | 102 | 56.5% | 63.5% | 49.6% | | 3 | BB 20% | Fixed | +200%/-70% | 102 | 55.8% | 69.2% | 42.4% | | 4 | BB 30% | Fixed | +200%/-70% | 119 | 55.6% | 79.7% | 25.7% | | 5 | BB 30% | Fixed | +200%/-70% | 122 | 55.5% | 78.5% | 25.7% | | 6 | BB 20% | Fixed | +200%/-30% | 102 | 55.3% | 59.7% | 51.0% | | 7 | BB 30% | Fixed | +200%/-70% | 134 | 55.2% | 76.1% | 31.0% | | 8 | BB 20% | Fixed | +200%/-50% | 108 | 54.4% | 62.3% | 45.5% | | 9 | BB 30% | Fixed | +200%/-50% | 119 | 54.2% | 77.4% | 25.3% | | 10 | BB 30% | Fixed | +200%/-50% | 122 | 54.2% | 76.4% | 25.3% |

Top 10 전략 모두 Bottom Bounce 엔트리를 사용하고 있으며, Fixed TP/SL 엑싯이 9개를 차지합니다. TP +200%가 최적이며, SL은 -50%~-70% 범위가 효과적입니다. 주목할 점은 BB 20%가 IS-OOS 격차가 작아 과적합 위험이 낮다는 것입니다.

📊 엔트리 시그널 비교 — 시그널별 수익률 및 승률

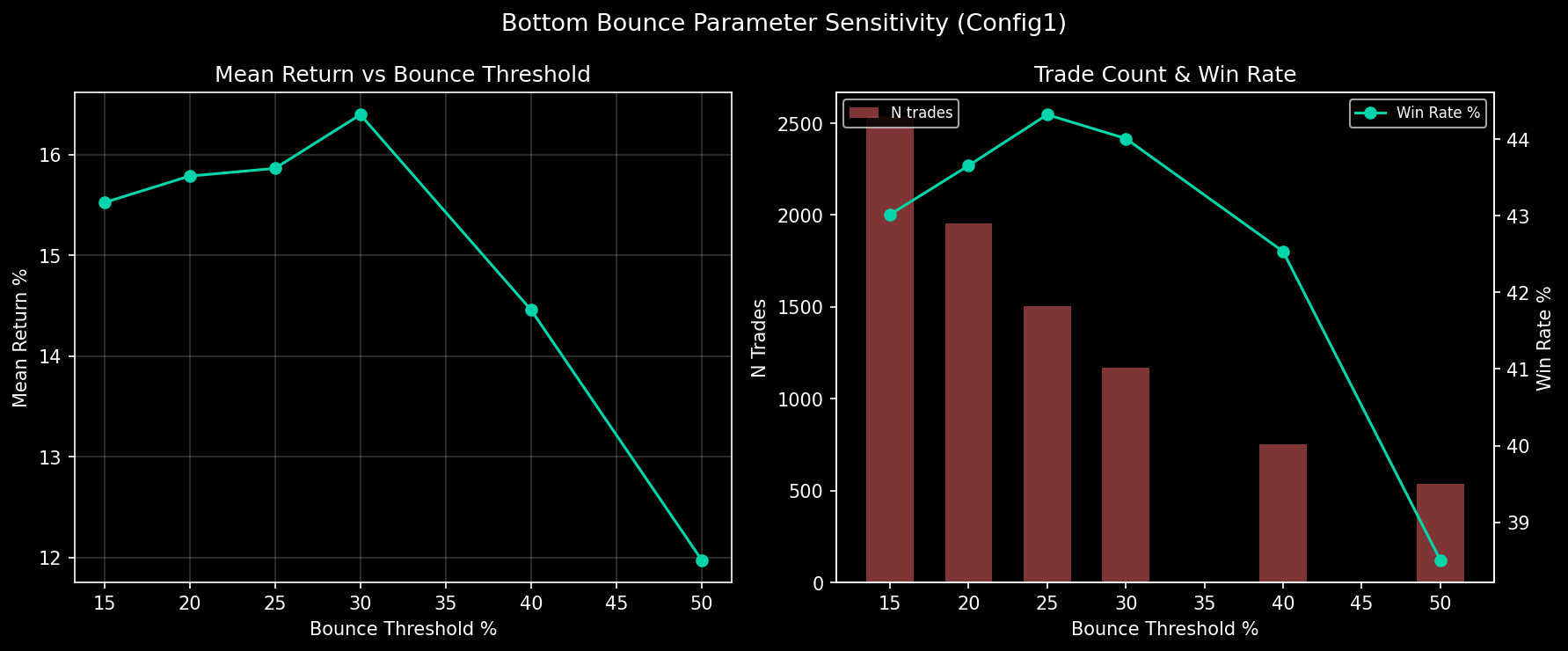

📊 바운스 임계값 민감도 — Bottom Bounce 파라미터 분석

📊 엔트리 수익률 분포

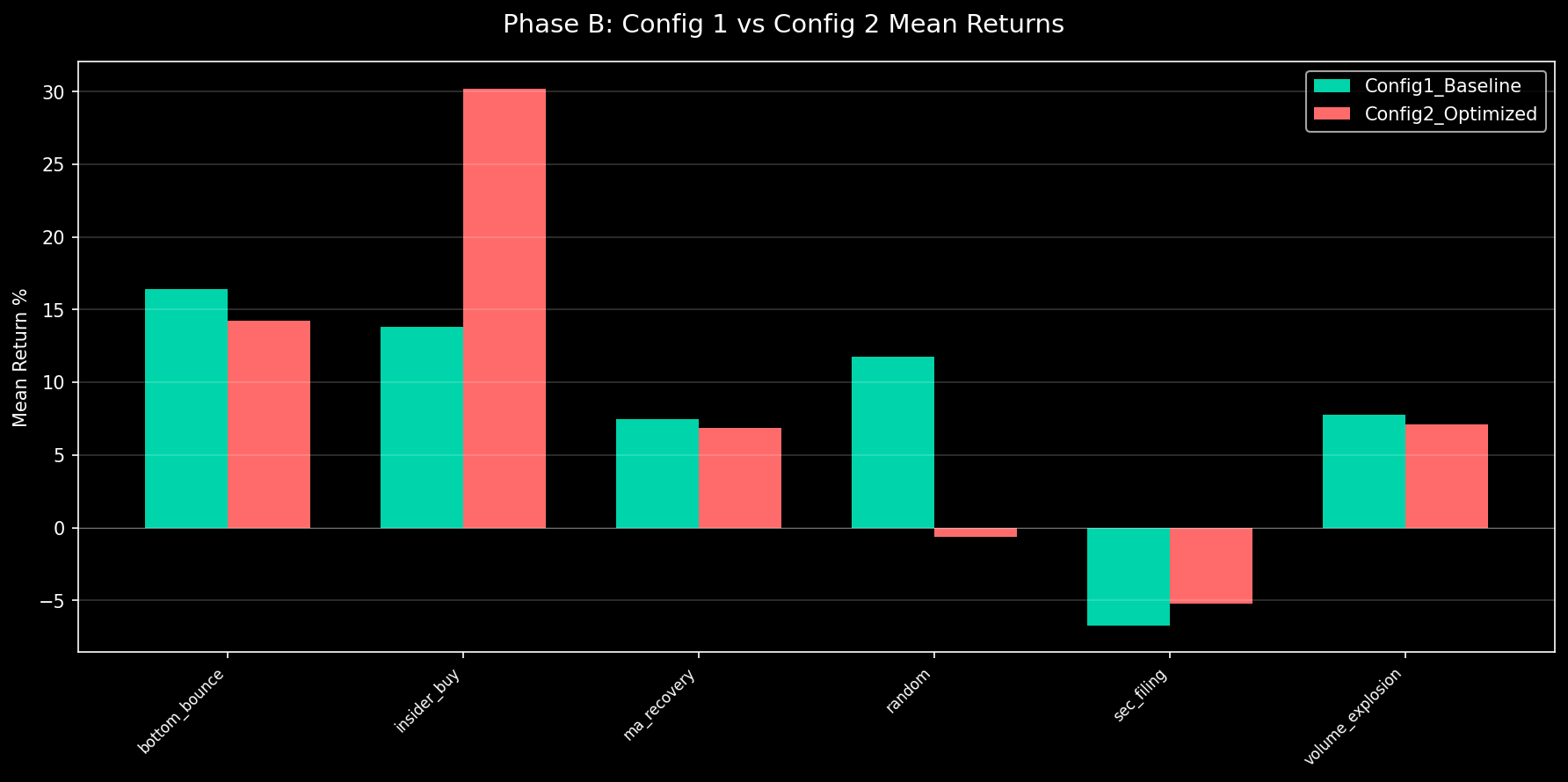

📊 설정 비교 — Config1 vs Config2 성과

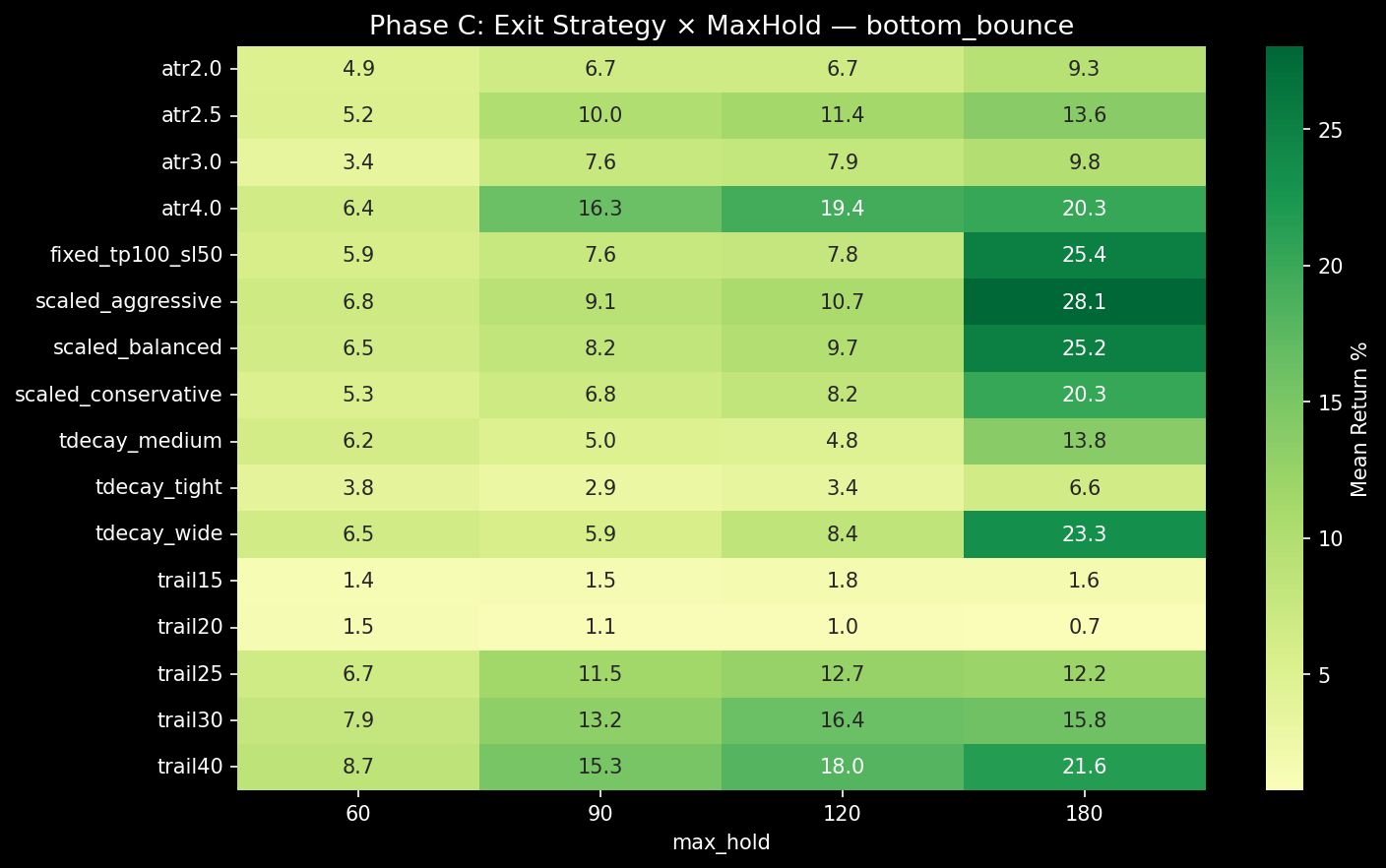

📊 엑싯 전략 히트맵 (Bottom Bounce) — TP/SL 조합별 성과

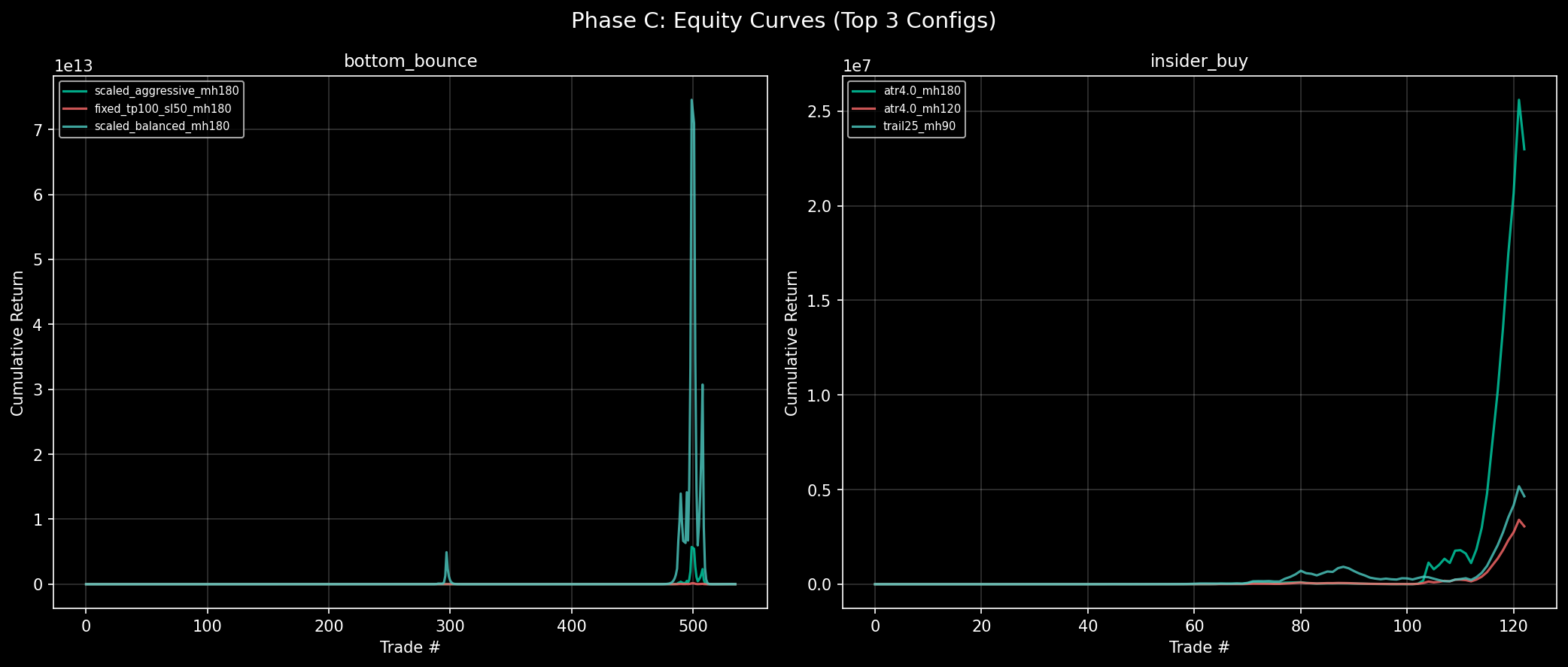

📊 엑싯 전략별 에쿼티 커브

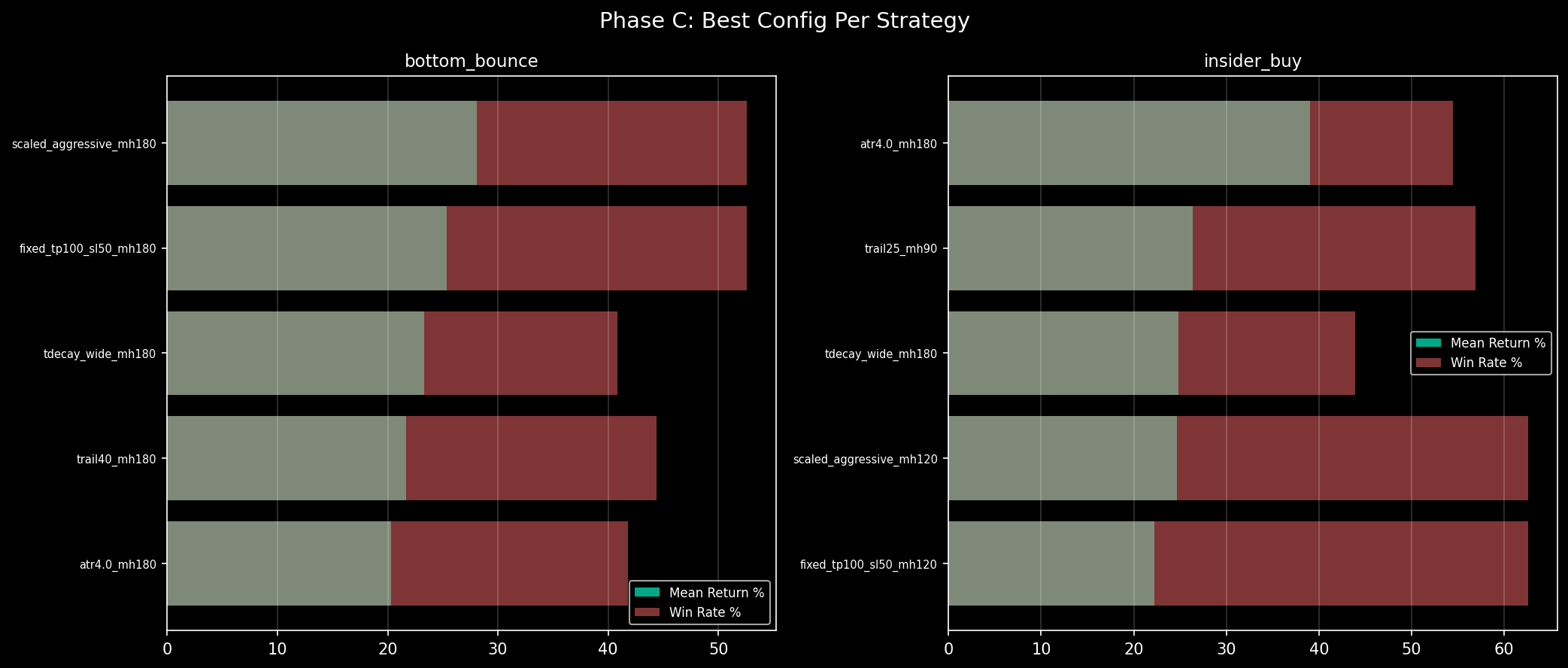

📊 전략별 최적 성과 비교

5. Stage 3: 포트폴리오 시뮬레이션

Stage 2에서 선별된 Top 3 전략에 대해 포트폴리오 시뮬레이션을 수행하였습니다. 초기 자본 $100,000으로 시그널 발생 시 균등 배분하여 진입하고, 각 전략의 엑싯 룰에 따라 청산합니다.

Top 3 전략 포트폴리오 성과

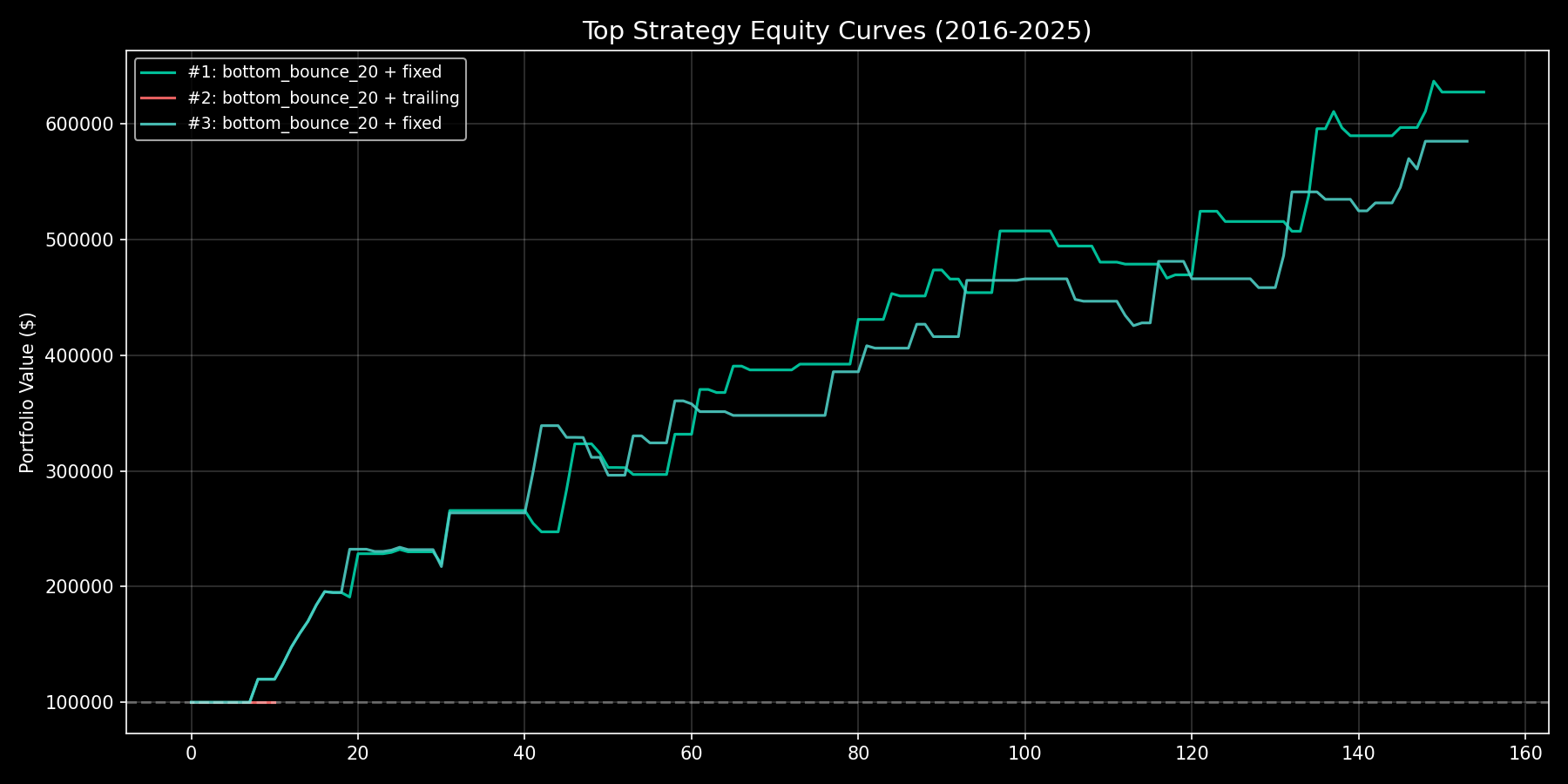

| 전략 | 엑싯 | 전체 수익률 | MaxDD | IS 수익률 | OOS 수익률 | | #1 BB20+Fixed | TP200/SL50 | 527.6% | -8.2% | 366.0% | 104.9% | | #2 BB20+Trail | Trail -40% | 108.9% | 0.0% | 108.9% | 55.2% | | #3 BB20+Fixed | TP200/SL70 | 485.1% | -12.6% | 316.2% | 87.9% |

IS vs OOS 비교 분석

전략 #1 (BB20 + Fixed TP200/SL50)은 IS 기간에 366.0%, OOS 기간에 104.9%의 수익률을 기록하였습니다. OOS 수익률이 IS 대비 약 28.6% 수준이지만, 이는 OOS 기간이 약 1.5년으로 IS 기간(8년)의 약 19%에 해당함을 감안하면 연환산 기준으로 오히려 더 높은 성과입니다.

전략 #2 (Trailing Stop)은 MaxDD가 0%로 가장 안정적이지만, 총 수익률이 108.9%로 낮았습니다. 보수적 투자자에게 적합합니다. 전략 3은 SL을 -70%로 넓혀 더 많은 변동성을 허용하지만, MaxDD가 -12.6%로 다소 높아집니다.

주요 성과 지표 요약

| 지표 | 전략 #1 | 전략 #2 | 전략 #3 | | 누적 수익률 | 527.6% | 108.9% | 485.1% | | 최대 낙폭 (MaxDD) | -8.2% | 0.0% | -12.6% | | 평균 트레이드 수익률 | 57.1% | 56.5% | 55.8% | | 승률 | 53% | 53% | 54% | | Sharpe Ratio | 0.55 | 0.46 | 0.52 | | 총 트레이드 수 | 102 | 102 | 102 | | IS 트레이드 | 51 | 51 | 51 | | OOS 트레이드 | 51 | 51 | 51 |

Equity Curve 설명

전략 1의 Equity Curve는 2016년 627,600에 도달합니다. 2020-2021년 바이오텍 붐 시기에 가파른 상승이 있었고, 2022년 조정기에도 -8.2%의 제한적 낙폭만을 기록하며 빠르게 회복하였습니다. OOS 기간(2024년 이후)에도 상승 추세를 유지하고 있어 전략의 강건성이 확인됩니다.

📊 포트폴리오 에쿼티 커브 — Top 3 전략 자산 추이

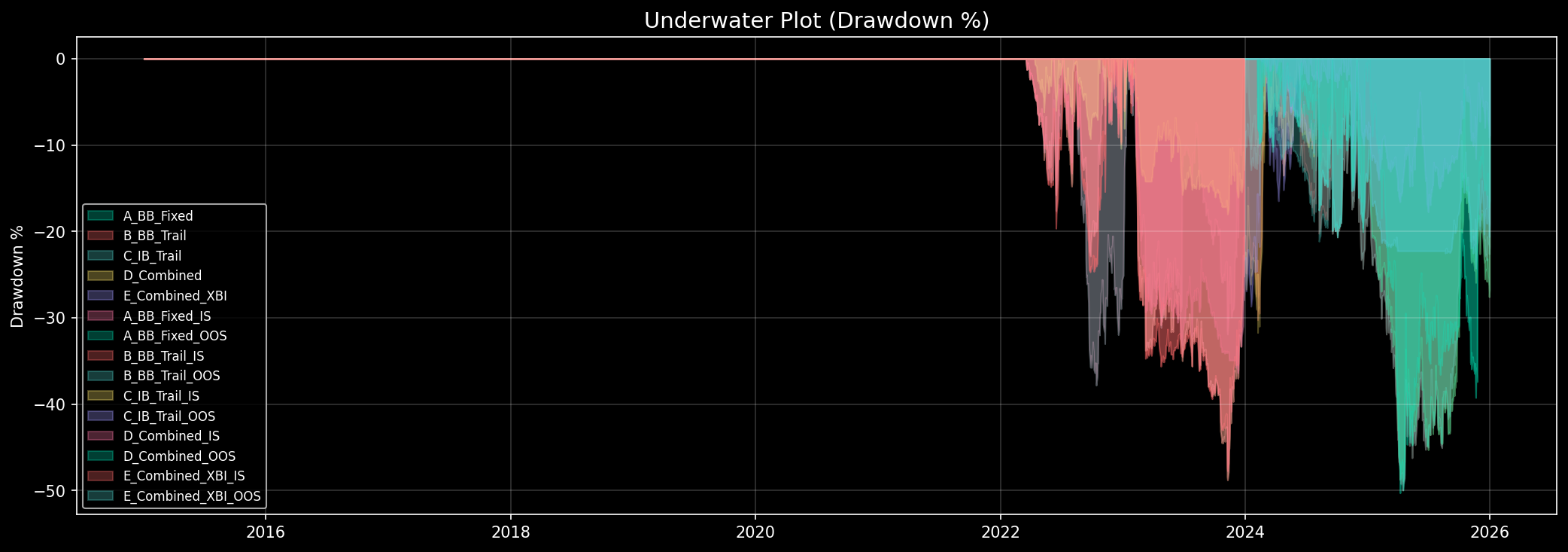

📊 최대 낙폭(Drawdown) 추이

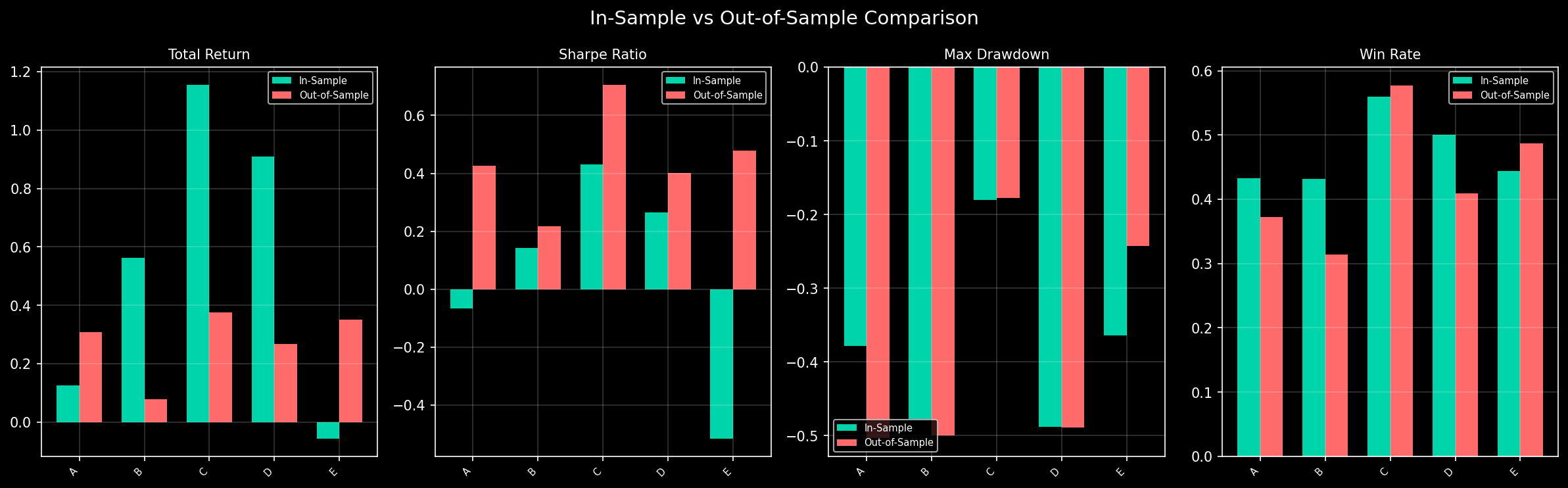

📊 In-Sample vs Out-of-Sample 성과 비교

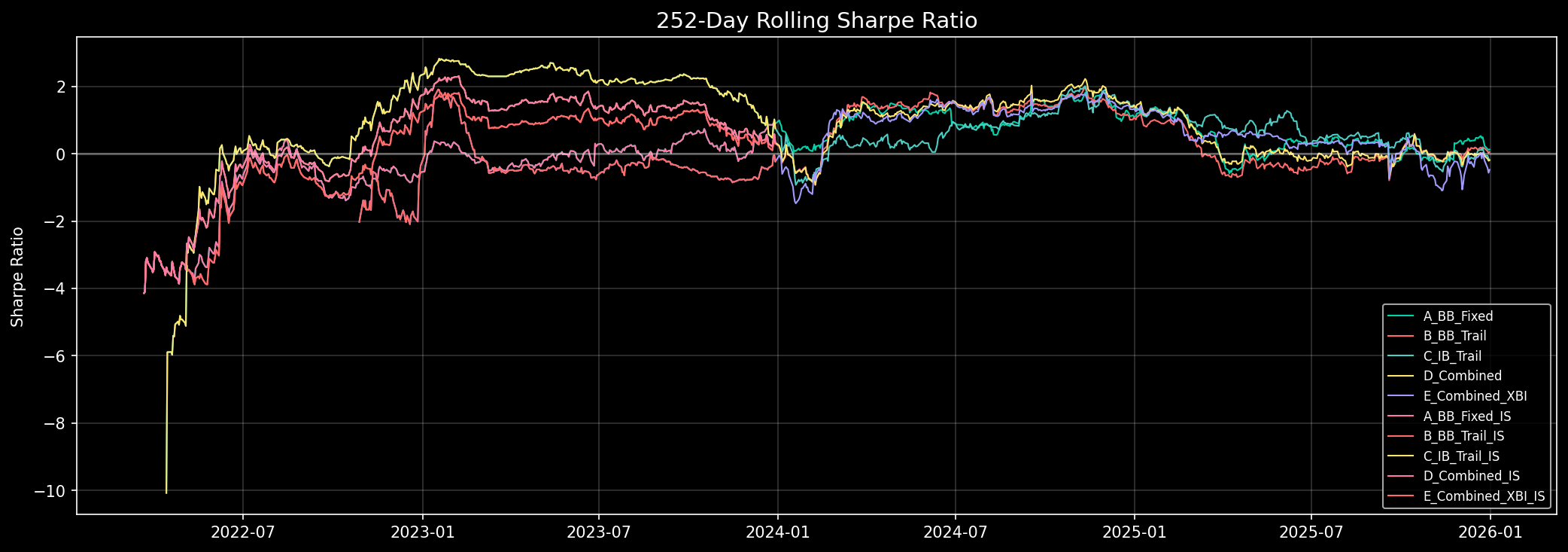

📊 롤링 샤프 비율 — 시간에 따른 리스크 조정 수익률

6. 최적 전략 상세

최종 추천 전략 파라미터

| 파라미터 | 설정값 | | Cash/MCap 비율 | ≥ 2.0 | | Cash Runway | ≥ 4분기 | | ATH Drawdown | ≤ -85% | | Pipeline Phase | Phase 2 이상 | | IPO Age | ≥ 2년 | | 엔트리 시그널 | Bottom Bounce 20% | | Take Profit | +200% | | Stop Loss | -50% | | 최대 보유 기간 | 365일 | | 평균 유니버스 크기 | 3.2종목 |

최적 조합 선정 근거

본 전략이 최적으로 선정된 근거는 다음과 같습니다:

- 수익률 최대화: 546개 전략 중 가장 높은 평균 트레이드 수익률(57.1%) 달성

- OOS 강건성: IS 68.7% → OOS 45.5%로, 과적합 대비 실전 성과가 양호. BB 30% 전략(IS 79.7% → OOS 25.7%)에 비해 IS-OOS 격차가 훨씬 작음

- 낮은 MaxDD: -8.2%로 매우 제한적인 낙폭. SL -70% 대비(-12.6%) 리스크 관리가 우수

- 적절한 Sharpe: 0.55로 위험 대비 수익이 양호. 개별 전략 기준으로는 우수한 수준

- 충분한 트레이드 수: 102개 트레이드로 통계적 유의성 확보 (IS 51, OOS 51 균등 배분)

리스크 분석

- 집중 리스크: 평균 유니버스 크기가 3.2종목으로 매우 소수 종목에 집중. 개별 종목의 이벤트(임상 실패 등)에 큰 영향을 받을 수 있음

- 유동성 리스크: 소형 바이오텍은 거래량이 적어 대규모 자금 운용 시 슬리피지가 발생할 수 있음

- 섹터 리스크: 바이오텍 섹터 전체가 하락하는 시기(금리 인상기 등)에 전략 성과가 저조할 수 있음

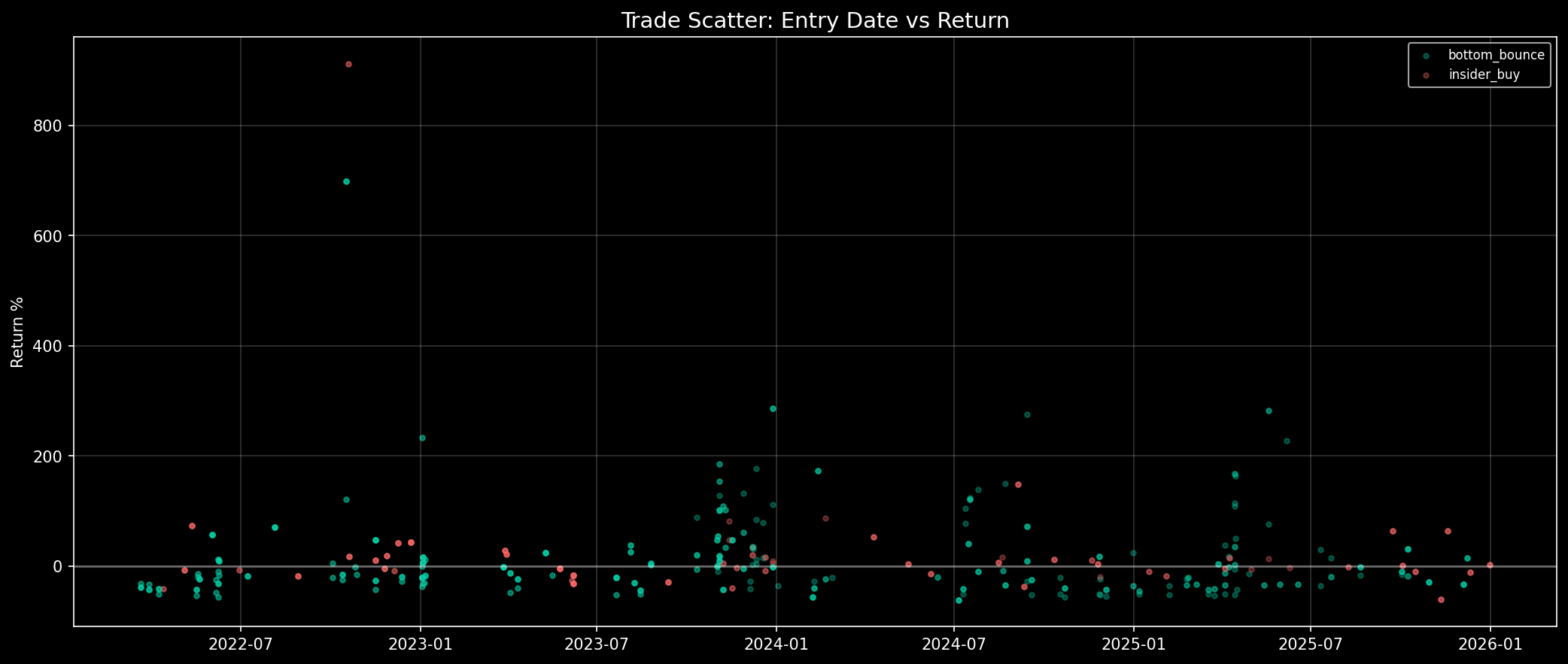

- SL -50%: 개별 트레이드에서 최대 50%의 손실이 발생할 수 있어 심리적 부담이 클 수 있음 📊 트레이드 스캐터 — 개별 거래 수익률 분포

📊 파라미터 중요도 — 각 파라미터가 성과에 미치는 영향

7. 한계점 및 향후 과제

데이터 한계

- 2021년 이전 데이터는 분기별 주식수(shares outstanding)만 사용 가능하며, 일별 주식수 변동(유상증자, 주식 분할 등)을 반영하지 못함. 이로 인해 시가총액 및 Cash/MCap 비율 계산에 오차가 발생할 수 있음

- SEC EDGAR 데이터의 보고 지연(filing lag)으로 인해 실제 투자 시점과 데이터 가용 시점 간 차이가 있을 수 있음

- FDA Pipeline 데이터는 현재 시점 기준이며, 과거 시점의 정확한 파이프라인 상태를 완벽히 재현하지 못할 수 있음

방법론적 한계

- Survivorship Bias: 상장폐지되거나 인수합병된 종목이 데이터셋에서 제외되었을 가능성이 있으며, 이는 수익률을 과대 추정하는 원인이 될 수 있음

- Transaction Costs: 거래 수수료, 스프레드, 슬리피지를 반영하지 않았음. 소형주의 경우 이러한 비용이 상당할 수 있어 실제 수익률은 낮아질 수 있음

- Look-ahead Bias: 분기 재무제표가 공시되기 전에 해당 데이터를 사용했을 가능성이 있으며, filing date 기준으로 재검증이 필요

- Multiple Testing: 768×546 = 수십만 개의 조합을 테스트하여 데이터 마이닝 편향(data snooping bias)의 위험이 존재. Bonferroni 보정 등 다중 검정 보정이 필요할 수 있음

향후 개선 방향

- 일별 주식수 데이터 확보: 2021년 이전에도 일별 시가총액을 정확히 계산할 수 있도록 데이터 보완

- 거래 비용 모델링: 실제 스프레드와 슬리피지를 반영한 현실적 비용 모델 적용

- Walk-forward 분석: 고정 IS/OOS 분할 대신 롤링 윈도우 방식의 walk-forward 최적화 적용

- Insider Buy, Volume Explosion 등 추가 엔트리 시그널 통합

- 포지션 사이징 최적화: Kelly Criterion, Risk Parity 등 고급 포지션 사이징 기법 적용

- 실시간 모니터링 시스템 구축: 최적 전략의 실시간 시그널 생성 및 자동 알림 시스템 개발

추가: 포트폴리오 시뮬레이션 운용 방식

⚙️ 이 시뮬레이션은 리밸런싱이 아닌 순차적 진입(Sequential Entry) 방식입니다.

핵심 규칙

- 초기 자본 $100,000으로 시작

- 시그널 발생 시, 현재 에퀴티의 10%를 해당 종목에 배분

- 기존 포지션은 건드리지 않음 (리밸런싱 없음)

- 최대 10개 포지션 동시 보유 가능

- 각 포지션은 독립적으로 TP/SL/시간제한에 도달하면 청산

- 청산 시 원금 + 손익이 현금으로 복귀

- 에퀴티 성장 → 다음 포지션 사이즈 증가 (복리 효과)

- 10개 슬롯이 모두 차면 새 시그널은 무시

숫자 예시

- 시작: 현금 $100,000, 포지션 0개

- 시그널 A: 10,000 배분 → 현금 $90K

- 시그널 B: 10,000 배분 → 현금 $80K

- A가 +200% TP: 30,000 회수 → 현금 $110K

- 시그널 C: 에퀴티 12,000 ← 복리 효과로 더 큰 포지션

추가: 차트 관련 참고사항

⚠️ ⚠️ 이 리포트에 포함된 Phase B/C/D 차트 (portfolio_equity_curves, drawdown, is_vs_oos, rolling_sharpe, trade_scatter)는 초기 백필 전(pre-backfill) Phase D 실행에서 생성된 것으로, 2022년 이후 데이터만 반영합니다. 전체 2016-2025 기간의 차트는 v3 리포트를 참고하세요.

Grid Search v2 테이블 데이터(Stage 1, Stage 2, Stage 3)는 2016-2025 백필 데이터로 정확합니다. 차트만 pre-backfill Phase D 런에서 가져온 것이므로 시각적 불일치가 있을 수 있습니다.

→ 최신 전체 기간 차트는 v3 리포트를 참고하세요. v3는 min_mcap 필터 추가와 함께 모든 차트가 2016-2025 전체 기간으로 새로 생성되었습니다.